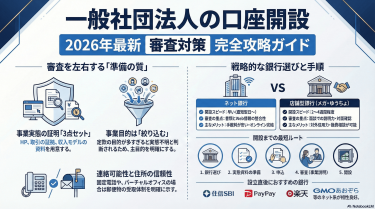

一般社団法人を設立したけど、「銀行口座は作れるの?」「審査に通るか不安」と悩んでいませんか?

近年、法人口座の審査(銀行が「この法人は信頼できるか」をチェックすること)は厳しくなっており、準備不足で落ちるケースも増えています。

当事務所では、一般社団法人の設立から口座開設までを一貫してサポートしてきました。

この記事では、その経験を基に、必要書類から審査対策、おすすめ銀行まで、すべて解説します。

一般社団法人でも銀行口座は開設できる?

結論:開設可能だが、審査は厳しい

結論から言うと、一般社団法人でも法人口座は開設できます。

一般社団法人は法人格(法律上、人と同じように契約できる資格)を持つため、法人名義で口座を作れます。

ただし「作れる=誰でもすぐ作れる」ではありません。

特に設立直後・実績が薄い・住所がバーチャルオフィスの場合は、追加確認が入りやすいです。

実務上は、“準備の質”で結果が変わる印象です。

同じ一般社団法人でも、提出資料がそろっていて説明が明確な法人は通りやすいです。

逆に「事業がふわっとしている」「資料がない」は落ちやすいです。

実際の相談では、「書類は揃えたのに落ちた」というケースがあります。

よくよく聞くと、書類は形式的に揃っていても、事業の中身が伝わっていないのです。

例えば、HPはあるが「準備中」の表示だけ、定款はあるが事業目的が20個以上で何をする法人か不明、といった状態です。

銀行が知りたいのは「何の入金があり、何に使うのか」という具体的な流れです。

ここが説明できないと、書類だけ揃えても審査は通りません。

なぜ審査が厳しくなったのか

背景にあるのは、マネーロンダリング(お金の出どころを分からなくする犯罪)対策です。

銀行は犯罪収益移転防止法(犯罪で得たお金を隠せないようにする法律)にもとづき、口座の利用目的や実質的支配者(この法人を実際に動かしている人)を確認します。

実際、大手行でも「主たる事業は何か」「実質的支配者の確認」などの説明を求め、追加書類や開設お断りの可能性がある旨を明記しています。

つまり、審査は”意地悪”ではなく、金融機関側の義務でもあります。

ここを理解して準備できると、対策が立てやすくなります。

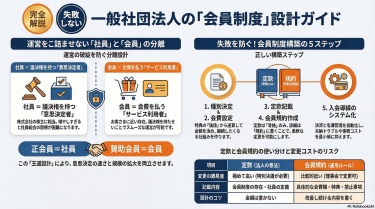

一般社団法人ならではの注意点

一般社団法人は「非営利」と言われますが、ここで誤解が多いです。

非営利=利益を出してはいけない、ではありません。

利益は出してOK。ただし分配(配当)がNGという意味です。

さらに、税務上は「普通型一般社団法人」と「非営利型一般社団法人」に分かれます。

普通型は”全所得課税”、非営利型は”収益事業から生じた所得のみ課税”が基本です。

銀行審査では税区分そのものより、収入の流れが説明できるかが重要です。

会費・講座収入・寄付収入など、入金理由を第三者が見ても分かる形にしておきましょう。

これまでの経験では、非営利型だから審査が厳しくなる、というよりも、収入源の説明が曖昧だと厳しくなります。

例えば「寄付を集めます」だけでは、銀行は「誰から、どのくらい、どうやって集めるのか」が分かりません。

寄付ページのURL、過去の寄付実績(あれば)、活動報告など、具体的な証拠を示すことで信頼性が高まります。

一般社団法人の基本を先に確認したい方は、一般社団法人とは?をご覧ください。

必要書類【チェックリスト付き】

必ず必要な書類(4つ)

銀行ごとに差はありますが、実務で”ほぼ確実に求められる”のは次の4つです。

- 履歴事項全部証明書(法人の戸籍謄本)

- 法人印鑑証明書(この印鑑は本物ですよ、という証明書)

- 定款(法人のルールブック)※提出を求められる場合あり

- 代表理事・取引担当者の本人確認書類(運転免許証など)

ネット銀行でも、本人確認や実態確認は必須です。

住信SBIネット銀行は本人確認書類の要件を明示しています。

場合によって必要な書類(5つ)

ここが”合否の分かれ目”になりやすいです。

- 法人番号指定通知書

- 事務所の賃貸借契約書(バーチャルオフィス含む)

- 事業内容が分かる資料(HPの印刷、パンフ、見積書など)

- 収入の根拠資料(会費規程、申込ページ、請求書控え)

- 実質的支配者の申告・確認資料(銀行所定)

特に「事業内容が分かる資料」は重要です。

例えばGMOあおぞらネット銀行では、登記事項や定款等”だけ”では事業内容確認書類として受け付けできない旨が明記されています。

つまり、“実際に動いている証拠”が必要ということです。

【実例】こんな書類で審査に通った

実務では、次の組み合わせが強いです。

- HP(事業内容・料金・問い合わせ先が明記)+会員募集ページ

- 取引先とのメールを印刷(見積依頼→見積提出→発注の流れ)

- 講座ビジネスなら、開催要項+申込フォーム+決済導線の画面

- 寄付型なら、寄付ページ+活動計画+使途の説明資料

ポイントは「第三者が見て理解できる」ことです。

“理念だけ”の資料は弱いです。

“誰に何をいくらで、どう提供するか”を見せましょう。

書類準備のチェックリスト(比較表①)

| 区分 | 書類 | 目安 | つまずきポイント |

|---|---|---|---|

| 必須 | 履歴事項全部証明書(法人の戸籍謄本) | 発行6か月以内が多い | 住所・目的が実態とズレ |

| 必須 | 法人印鑑証明書 | 発行3か月以内が多い | 印影が届出印と違う |

| 必須 | 本人確認書類 | 有効期限内 | 写真が不鮮明 |

| 重要 | 事業内容資料 | できれば複数 | “実態”が伝わらない |

| 条件 | 賃貸借契約書 | 住所確認 | バーチャルは説明必須 |

| 条件 | 実質的支配者資料 | 銀行所定 | 申告ミスが多い |

設立後の手続き全体は、一般社団法人の設立後の手続きまとめも参考になります。

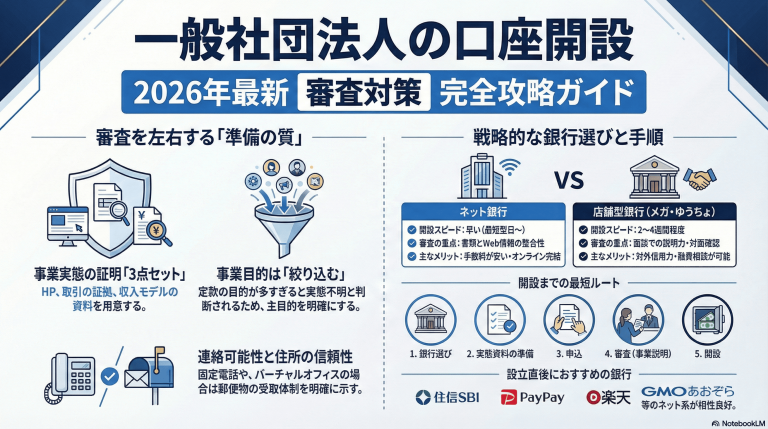

口座開設の流れ【5ステップ】

STEP1:銀行を選ぶ

最初にやるべきは「銀行選び」です。

審査に落ちた後に変更するより、最初から戦略的に選ぶ方が早いです。

- 設立直後:ネット銀行中心が相性よい

- 融資や補助金の窓口:店舗型(メガ・地銀)も検討

- 入金が多い:振込手数料と入出金導線が重要

「まずはネット銀行で1口座確保→必要に応じて店舗型を追加」が、実務では王道です。

理由は単純で、ネット銀行の方が設立直後でも通りやすい傾向があるからです。

オンライン完結型の審査は、書類とWebサイトの情報が揃っていれば進みやすいです。

一方、店舗型は面談が入ることが多く、説明力も求められます。

実際の相談では、「最初から三菱UFJに申し込んで落ちた」という方がいます。

メガバンクは信用力が高い反面、設立直後の法人には審査が厳しめです。

そのような場合は、まずネット銀行で実績を作り、半年〜1年後に店舗型に再挑戦する方が成功率は高いです。

STEP2:必要書類を準備

前章のチェックリストを使い、“必須+実態資料”をセットで用意します。

ここでのコツは、申込前に「説明文」も作ることです。

面談がなくても、審査担当が資料を読みます。

読み手の負担を減らすほど通りやすいです。

説明文の例: 「当法人は、○○を対象とした△△事業を行っています。収入は会費(月額□□円×○○名)と講座収入(1回□□円×年○回)です。主な支出は講師料と会場費です。口座は会費の入金と経費の支払いに使用します。」

このように1枚にまとめるだけで、審査担当の理解が早まります。

実際、「説明文を添付したら、追加質問なく通った」という事例は多くあります。

STEP3:申し込み

ネット銀行はオンライン申込が中心です。

住信SBIネット銀行ではオンライン開設の特徴として、最短翌日などの案内があります(条件は要確認)。

PayPay銀行も法人口座の必要書類案内を用意しています。

店舗型は、原則として所在地に近い支店が基本です。

遠い支店だと断られるケースもあります。

申込時の注意点は、入力情報と提出書類の整合性です。

例えば、申込フォームでは「東京都渋谷区○○1-2-3」と書いたのに、履歴事項全部証明書では「東京都渋谷区○○1-2-3」(全角)になっている、といった些細なズレでも、追加確認の対象になります。

表記を完全に一致させることが重要です。

STEP4:審査

審査(銀行が「この法人は信頼できるか」をチェックすること)では、次を見られます。

- 事業実態(本当にビジネスをしているかどうか)

- 口座の利用目的(何の入出金に使うか)

- 実質的支配者(この法人を実際に動かしている人)

- 住所の妥当性(実在・連絡可能性)

大手行は、実質的支配者の確認や主たる事業の説明を求める旨を明示しています。

審査中に電話がかかってくることもあります。

このとき、代表理事が不在で対応できないと、審査が止まります。

電話番号は必ず繋がる番号を登録し、不在時の対応者(理事や事務局)も決めておきましょう。

また、ネット銀行の場合、登録した住所に「転送不要郵便」が送られることがあります。

これを受け取れないと、審査が否決になるケースもあります。

バーチャルオフィスの場合、郵便転送サービスがあっても「転送不要」は転送できないため、注意が必要です。

STEP5:開設完了

開設後は、口座名義の表記(スペースや記号)や、振込限度額設定を確認します。

会費・寄付の入金がある場合は、入金名義と照合ルールも決めましょう。

開設直後にやるべきことは、以下の3つです。

- 初回入金(代表理事から資本金相当額を入金)

- インターネットバンキングの設定

- 入出金ルールの整備(誰が、何のために、いくらまで使えるか)

特に、複数の理事がいる場合は、口座の管理体制を明確にしておくとトラブルが減ります。

図解①:5ステップの全体像

[STEP1 銀行選び]

↓

[STEP2 書類準備(必須+実態資料)]

↓

[STEP3 申込(オンライン/店頭)]

↓

[STEP4 審査(事業・住所・支配者)]

↓

[STEP5 開設・運用開始]

審査期間の目安

金融機関により差があります。

一般論として、法人口座は個人口座より時間がかかります。

ネット銀行は短期化傾向、店舗型は2〜4週間みておくと安全です。

急ぐ場合は「設立直後に強い銀行」を選びましょう。

設立の流れが曖昧な方は、一般社団法人の設立方法を完全解説もどうぞ。

審査に通るための5つのポイント【失敗事例から学ぶ】

ポイント1:事業実態を証明

審査で一番効くのは、事業実態(本当にビジネスをしているかどうか)の証拠です。

GMOあおぞらは「登記事項だけでは分からない具体的な事業情報が必要」としています。

おすすめは”3点セット”です。

- HP(事業・料金・連絡先)

- 取引の証拠(見積書・請求書・契約書)

- 収入モデルの説明(事業計画書でもOK)

実際の相談では、「HPはあるけど、まだ工事中です」というケースがあります。

これでは実態証明になりません。

最低限、以下の情報を掲載しましょう。

- 事業内容(誰に、何を、どう提供するか)

- 料金(会費、講座料、相談料など)

- 実績(設立間もない場合は「準備中の活動」でもOK)

- 問い合わせ先(メールアドレス、電話番号)

失敗事例(実務)

「活動予定です」と口頭説明だけで申込。

HPも資料もなく、否決。

→HP作成+事業計画書を添えて再申込。

結果、別行で通過。

成功事例(実務)

設立1か月の法人が、HP+会員募集ページ+申込フォーム(Googleフォーム)を用意。

「すでに問い合わせが○件来ている」と説明文に記載。

結果、ネット銀行でスムーズに通過。

このように、事業が動き始めている証拠があると、設立直後でも審査に通りやすくなります。

ポイント2:事業目的を絞る(失敗例付き)

定款(法人のルールブック)の目的が多すぎると、審査側は不安になります。

実務では”目的20個以上”の法人が止まりやすいです。

「何をする法人か分からない」からです。

失敗例(実務)

教育、物販、コンサル、イベント、投資…と羅列。

「実体は何ですか?」で詰まり、追加資料要求。

結果、時間切れで否決。

成功例(実務)

目的を「教育事業」「出版事業」の2つに絞り、収入源を明確化。

「教育事業で会費収入、出版事業で書籍販売収入」と説明。

結果、追加質問なく通過。

対策はシンプルです。

- 主目的を1つ決める

- 収入の柱を2つまでにする

- 目的と資料を一致させる

定款の目的は多い方が将来的に便利ですが、口座開設の段階では「何をする法人か」が明確な方が有利です。

開設後、事業が拡大してから定款変更する方が安全です。

非営利の誤解は、一般社団法人と株式会社の違いも参考になります。

ポイント3:固定電話・HPを用意

固定電話は必須ではありません。

ただ、あると”連絡できる法人”に見えます。

HPも同様で、存在証明として強いです。

最低限、HPに載せたいのは以下です。

- 事業内容(誰に何を提供するか)

- 料金(会費・受講料・寄付の目安)

- 所在地(番地まで)

- 問い合わせ導線(フォーム or 電話)

“SNSだけ”は弱いです。

SNSは投稿が流れるからです。

審査担当が確認しにくいです。

固定電話については、050番号(IP電話)でも構いません。

重要なのは「連絡が取れる」ことです。

実際の相談では、「携帯番号だけで申し込んだら、追加で固定電話を求められた」というケースもあります。

最初から用意しておく方がスムーズです。

また、HPは無料のWordPressやWixで十分です。

デザインの美しさより、情報の正確さと網羅性が重要です。

ポイント4:バーチャルオフィスの注意点

主たる事務所はバーチャルオフィスでも可能です。

ただし口座開設で苦労する可能性があります。

実務上は、次の対策で通りやすくなります。

- 契約書を提出(個人契約でも説明文を付ける)

- 郵便物が確実に受け取れる体制にする

- 住所=実務拠点(自宅など)も補足説明する

- 活動場所の写真や利用予約の証拠を添付する

また、店舗型では”抜き打ち確認”が入ることもあります。

連絡不能・不在が続くと、審査が止まります。

バーチャルオフィスを使う場合の説明文の例: 「主たる事務所はバーチャルオフィス(○○社と契約)ですが、実務は代表理事の自宅(○○区)で行っています。会員向けの講座は貸会議室(○○)で開催しており、予約記録を添付します。郵便物は週1回受け取りに行く体制です。」

このように具体的に説明すると、審査担当も安心します。

実際の相談では、「バーチャルオフィスだから落ちた」と思っている方がいますが、実際は「説明不足」が原因のことが多いです。

バーチャルオフィスでも、実態をきちんと証明できれば通ります。

ポイント5:面談での説明方法(事業計画書の書き方)

面談がある銀行では、ここで勝負が決まります。

答えるべきは「何の入金があり、何に支払うか」です。

銀行向け・事業計画書(1枚版)の型

- ①事業概要:誰に、何を、いくらで

- ②収入源:会費/講座/寄付/協賛の比率

- ③入金方法:振込、カード、口座振替など

- ④支出:人件費、会場費、広告費、外注費

- ⑤取引先・提携先:実名が出せる範囲で

- ⑥今後6か月の予定:イベント、講座、募集計画

- ⑦口座の使い道:会費入金口座、支払用など

成功事例(実務)

会費3万円×200名のモデルを提示。

入金時期、返金規程、支出の内訳まで説明。

面談で追加質問なし。スムーズに通過。

失敗事例(実務)

「寄付を集めます」だけで、使途が不明。

反社チェックの観点で追加質問が続き停滞。

→活動計画と使途、寄付ページを整備して再申込で通過。

面談では、以下のような質問がよく出ます。

- 「どのくらいの収入を見込んでいますか?」

- 「会員は何名くらいですか?」

- 「支出の中で一番大きいものは何ですか?」

- 「この口座は何に使いますか?」

これらに即答できるよう、数字を整理しておきましょう。

曖昧な回答は不信感につながります。

また、面談では「この法人は何のために存在するのか」という理念も問われることがあります。

理念と実務のバランスが取れた説明ができると、審査担当の印象が良くなります。

図解②:銀行が見たい「お金の流れ」

[入金の理由] → [入金手段] → [支出先] → [活動結果]

↓

会費/講座/寄付 → 振込/決済 → 会場/外注 → セミナー運営 等

会費設計が絡む場合は、会員制度を設計する方法も役立ちます。

おすすめ銀行7選【ネット vs 店舗型比較】

比較表(比較表②:ネット銀行 vs 店舗型銀行)

| 項目 | ネット銀行 | 店舗型銀行 |

|---|---|---|

| 開設スピード | 早めになりやすい(条件次第) | 2〜4週間見込みが多い |

| 申込 | オンライン中心 | 店頭・面談が多い |

| 審査の感覚 | 書類とWeb情報が重要 | 面談の説明力も重要 |

| 強い用途 | 振込・決済・経費精算 | 融資・補助金・信用構築 |

| 住所の見られ方 | 実態資料が鍵 | 実地確認が入りやすい |

おすすめネット銀行3選

1)住信SBIネット銀行

法人オンライン口座開設の案内があり、最短翌日などスピード面が魅力です(条件要確認)。

設立直後に”まず1口座”を作りたいときに相性が良いです。

2)GMOあおぞらネット銀行

事業内容確認の考え方が明確です。

「定款や登記事項だけでは足りない」と明示しているため、準備ポイントが分かりやすいです。

逆に言うと、実態資料を用意できないと詰みやすいです。

3)PayPay銀行

法人口座の書類案内が整理されていて、オンライン前提で進めやすいのが特徴です。

少人数運営の一般社団法人でも、運用設計がしやすいです。

おすすめ店舗型銀行3選

4)ゆうちょ銀行

全国に窓口があり、現金の入出金や窓口手続きが必要な法人に向きます。

法人口座では、法人番号や印鑑証明、実質的支配者の確認などを求める旨が案内されています。

5)三菱UFJ銀行

対外信用を作りたい場合に候補になります。

主たる事業や実質的支配者の説明、追加資料の可能性が明示されています。

6)三井住友銀行

法人口座開設の提出書類案内があり、実質的支配者の本人確認を行う旨の記載があります。

将来的な融資や取引拡大を見据える場合に検討価値があります。

もう1行:楽天銀行(7つ目)

7)楽天銀行(法人ビジネス口座)

提出書類が整理されており、印鑑証明書や履歴事項全部証明書の要件を明示しています。

ネット完結寄りで、振込中心の運用と相性が良いです。

銀行比較(比較表③:7行ざっくり比較)

| 銀行 | タイプ | 設立直後の相性 | 審査の鍵 | 向いている法人 |

|---|---|---|---|---|

| 住信SBI | ネット | ◎ | eKYC+情報整合性 | 早く開始したい |

| GMOあおぞら | ネット | ○ | 実態資料の質 | 実務資料が揃う |

| PayPay | ネット | ◎ | 申込情報の一致 | 少人数運営 |

| 楽天 | ネット | ○ | 必須書類の整備 | 振込中心 |

| ゆうちょ | 店舗 | △ | 窓口説明+書類 | 現金・窓口多め |

| 三菱UFJ | 店舗 | △ | 事業説明+追加資料 | 信用を作りたい |

| 三井住友 | 店舗 | △ | 支配者確認+説明 | 将来の融資も |

設立直後でも開設しやすい銀行ランキング(実務感)

1位:住信SBIネット銀行

2位:PayPay銀行

3位:楽天銀行

4位:GMOあおぞらネット銀行

5位:ゆうちょ銀行

6位:三菱UFJ銀行

7位:三井住友銀行

理由は単純で、「オンライン完結度」と「面談の重さ」です。

まずはネット銀行で口座を確保し、信用が積めたら店舗型を追加すると安定します。

図解③:銀行選びフローチャート

Q. 2週間以内に口座が必要?

├─YES → ネット銀行中心(SBI/PayPay/楽天)

└─NO → Q. 融資や補助金の相談もしたい?

├─YES → 店舗型も検討(地銀/メガ/ゆうちょ)

└─NO → ネット銀行で十分

一般社団法人のメリット・デメリット整理は、一般社団法人の設立前に知っておくべきメリット・デメリットもどうぞ。

審査に落ちた場合の対処法

よくある落ちる理由5つ

- 事業実態(本当にビジネスをしているかどうか)が示せない

- 定款の目的が広すぎて、実体が不明

- 住所の説明が弱い(バーチャル含む)

- 申込情報と書類情報がズレている(表記ゆれ等)

- 実質的支配者の申告が不十分(この法人を実際に動かしている人)

とくに1と3が多いです。

「資料がない」「受け取り不能」は致命的です。

ネット銀行では転送不要郵便の受け取りが必須になるケースもあります。

実際の相談では、「なぜ落ちたのか分からない」という声をよく聞きます。

銀行は具体的な理由を教えてくれないことが多いため、自分で推測するしかありません。

上記の5つのうち、どれかに該当していないか、冷静に振り返りましょう。

よくあるパターンとしては、「HPはあるけど、問い合わせフォームが機能していない」「電話番号が載っているけど、繋がらない」といった細かい不備です。

これらは一つ一つは小さいですが、積み重なると「この法人は実態があるのか?」という疑念につながります。

次に申し込むべき銀行(再チャレンジ戦略)

落ちた後は、闇雲に同じ型で出しても通りません。

優先順位は次の通りです。

- ①落ちた原因を1つ潰す(HP作成、資料追加、目的整理)

- ②”同タイプ別銀行”に出す(店舗→ネット、ネット→別ネット)

- ③説明文を添える(1枚でOK)

たとえば「店舗型で面談が重かった」なら、ネット銀行へ。

「GMOで実態資料不足」なら、まずHP+取引証拠を作ってから再挑戦。

再チャレンジの具体例:

- 1回目:三菱UFJ銀行(店舗型)→ 面談で事業説明が上手くいかず否決

- 対策:事業計画書を1枚作成、HPを整備

- 2回目:住信SBIネット銀行(ネット型)→ 書類で説明が完結、通過

このように、銀行のタイプを変えるだけで結果が変わることもあります。

また、1つの銀行で落ちたからといって、すべての銀行で落ちるわけではありません。

各銀行で審査基準が微妙に異なるため、諦めずに他行にチャレンジしましょう。

複数同時申し込みはOK?

おすすめしません。

短期に連続申込すると、同じ原因で連続否決になりがちです。

結果、時間だけが溶けます。

基本は”1行ずつ、修正しながら”が安全です。

ただし、例外もあります。

すでに十分な準備ができていて、「どの銀行が早く通るか試したい」という場合は、2〜3行に同時申込するのもありです。

その場合は、ネット銀行2行+店舗型1行など、タイプを分散させましょう。

よくある質問

設立直後でも開設できる?

できます。

ただし実態資料が弱いと不利です。

最低でもHP(事業・料金・連絡先)を用意しましょう。

非営利型だと厳しい?

税区分(普通型/非営利型)そのものより、入金理由の説明が重要です。

会費・寄付・講座収入の根拠資料を添えましょう。

複数口座を持てる?

持てます。

ただし最初の1口座が通りやすい設計にしましょう。

運用が回ってから追加が安全です。

審査期間は?

銀行で差があります。

目安として、ネット銀行は短め、店舗型は2〜4週間で計画すると安心です。

バーチャルオフィスでも大丈夫?

可能ですが、説明が弱いと不利です。

契約書+活動実態(写真、予約記録、取引資料)をセットで出すと通りやすいです。

まとめ

一般社団法人でも、銀行口座は開設できます。

ただし近年は、犯罪収益移転防止法などの背景で審査が厳格です。

通過のカギは「事業実態」「住所の説明」「収入の根拠」です。

実務では、以下の順番で進めると失敗が少ないです。

- HP+事業内容資料を用意

- ネット銀行で1口座を確保

- 運用実績を積む

- 必要に応じて店舗型を追加

まずはネット銀行で1口座を確保し、運用実績が積めたら店舗型を追加する。

この順番が、設立直後の失敗を減らします。

審査に落ちても、原因を特定して対策すれば、次は通る可能性が高いです。

諦めずに、準備を整えて再チャレンジしましょう。

一般社団法人の全体像は、一般社団法人とは?、一般社団法人の設立要件、一般社団法人とNPO法人の違いも合わせてどうぞ。

一般社団法人の銀行口座開設について、不安なことがあれば お気軽にご相談ください。初回相談は無料です。

✅ 設立から口座開設まで、トータルでサポート

✅ 審査に通るための事業計画書の書き方をアドバイス

✅ おすすめの銀行選びもサポート

『審査に通るか不安』『どの銀行を選べばいいか分からない』

そんな悩みを、実務経験を基に解決します。