一般社団法人の設立を考えているけど、「社員2名以上」「理事1名以上」など、要件がよくわからない…そんな悩みをお持ちではありませんか?

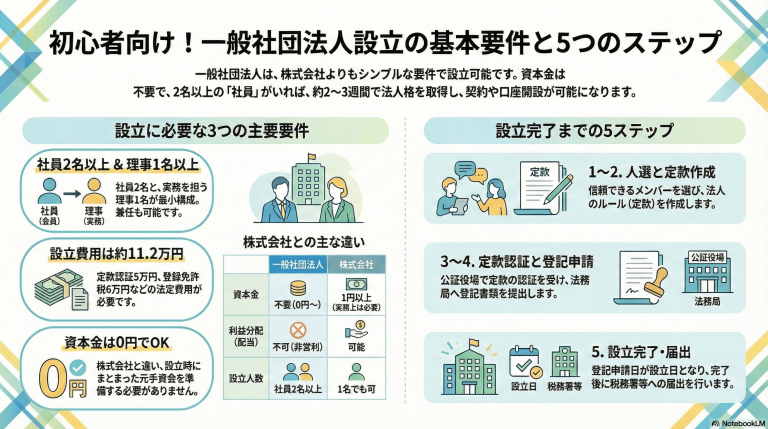

実は、一般社団法人の設立要件は、株式会社に比べてシンプルです。資本金も不要で、2名以上集まれば設立できます。

当事務所では200法人以上の設立をサポートしてきました。この記事では、その経験を基に、設立要件から手続きの流れ、費用まで、初心者の方でもわかるように解説します。

【この記事を読めばわかること】

- 設立に必要な人数と役員の要件

- 定款作成と認証の手続き

- 費用と期間の目安

- 他の法人格との違い

- よくある失敗パターンと対処法

設立要件を正しく理解することで、手続きの手戻りを防ぎ、スムーズに法人を立ち上げることができます。

一般社団法人とは?

一般社団法人の定義

一般社団法人は、「人の集まり(社員=会員の集まり)」をベースに作れる法人格です。根拠となる法律は一般社団法人及び一般財団法人に関する法律(いわゆる一般法人法)で、要件を満たせば原則として許可なく設立できる仕組み(準則主義=要件を満たせば許可なく設立できる制度)になっています。

ポイントは、法人格を持つことで契約・口座・賃貸などが「法人名義」でできるようになること。任意団体よりも対外的に説明しやすく、運営ルール(定款=法人のルールブック)も整えやすいのが特徴です。

実際の相談では、「協会ビジネスを始めたい」「資格認定制度を作りたい」「業界団体を法人化したい」という方が多く選ばれています。これらのビジネスモデルと一般社団法人の仕組みが非常に相性が良いためです。

非営利法人とは(利益を出してもいい)

一般社団法人は「非営利」といわれますが、これは「儲けてはいけない」という意味ではありません。 非営利=利益を社員に分配しないこと(利益を出すこと自体はOK、分配がNG)です。

たとえば、講座・セミナー・物販・認定制度などで利益が出ても問題ありません。大事なのは、その利益を「配当」みたいに社員へ分けられないこと。利益は、翌年の活動費に回したり、設備投資・人件費に充てたりする形になります。

実務上、「非営利だから無償でやらないといけないのでは?」という誤解が非常に多いです。講師料を取ることも、商品を販売することも、従業員に給料を払うことも、すべて問題ありません。ただし、残った利益を社員(会員)に分配することだけができない、という点を押さえておきましょう。

なお税務上は「普通法人型」と「非営利型(非営利型法人)」で扱いが分かれ、非営利型に当てはまると、収益事業以外が課税対象外になるなどの違いが出ます。

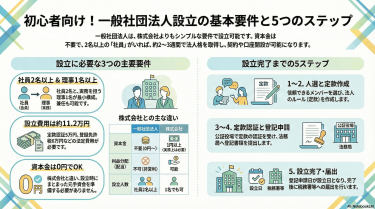

設立要件①:人に関する要件

社員2名以上の要件

一般社団法人の「社員」は、従業員ではなく”会員のこと”です(ここでいう社員=一般社団法人の『会員』のこと)。社員は議決権(社員総会で投票できる権利)を持ち、法人の方針を決める「オーナーに近い立場」になります。

社員の要件

- 個人でも法人でもOK(法人が社員になることも可能)

- 親族でもOK(夫婦・兄弟・親子での設立も実務上よくあります)

- 社員と理事は兼任可能(最小構成なら”2名で設立”が現実的)

ただし注意点が1つ。社員が0人(社員が欠けた)になると解散事由になります。 設立後に社員が1名になってもすぐ解散ではありませんが、放置せず早めに増員するのが安全です(対処法はFAQでも解説します)。

社員2名の具体的な選び方(失敗しないコツ)

実際の相談では、社員選びは「人数合わせ」ではなく、次の観点で決めるのが鉄則です。

信頼できるか(議決権=拒否権になり得る)

社員は重要事項に賛否を示します。極端にいえば、意思決定が止まることもあるので「仲がいい」だけでなく、価値観・ゴールが合う人が理想です。

これまでの支援経験の中で、「とりあえず知人に頼んだ」ケースで、後から「定款変更に反対された」「連絡が取れなくなった」というトラブルが起きることがあります。設立時点で、将来の法人運営まで見据えた人選が重要です。

親族を選ぶ場合の注意

普通の一般社団法人なら親族でも問題ありません。ただし、税務上「非営利型(非営利性が徹底された法人等)」を狙う場合、親族の割合など要件が絡むことがあるため、設計段階で確認が必要です。

法人社員を入れる場合の注意

法人が社員になる場合、社内決裁(代表者の意思表示)や署名押印の段取りが必要です。「どの人がその法人を代表して議決するのか」を定款・社員名簿・運用でブレないようにしましょう。

理事1名以上の要件

理事は、法人の運営を担当する役員(会社の取締役のようなもの)です。理事は法人の”実務責任者”で、対外的には登記事項にもなります。

理事の要件

- 理事は1名以上でOK

- 法人は理事になれず、個人のみ

- 社員と理事の兼任は可能

- 任期は原則2年以内(法律上の上限)

理事の責任と義務(リスクも理解しておく)

理事に就任すると、「名前を貸すだけ」は基本的にできません。よくある実務リスクは次の通りです。

意思決定への関与責任

理事として決めた内容が法令・定款(法人のルールブック)に反していないか、という責任があります。

資金管理の責任

不透明な支出や立替精算が続くと、内部トラブル・税務リスクが増えます。特に会費管理や事業収益の取り扱いについては、明確なルールを定めておくことが重要です。

対外的信用への影響

金融機関・取引先は役員構成も見ます。理事の経歴や信用も、法人の信用に影響することを理解しておきましょう。

報酬は、無報酬でも設定できますし、支給するなら「月額◯円」「業務執行の範囲」「交通費等の扱い」まで決め、運用を整えるのが安全です。後で揉めるポイントなので、定款・規程で線引きすることをおすすめします。

実務では、「友人に理事を頼んだが、実質的に何もしていない」というケースで、後から報酬の扱いや責任範囲で揉めることがあります。理事就任時に、役割と責任を明確に合意しておくことが大切です。

理事については、「一般社団法人の理事とは|その役割と責任」も一緒にご覧ください。

理事会を設置する場合

理事会は任意です。ただし設置するなら、一般的に以下の形が必要になります。

- 理事3名以上

- 監事1名以上(監事=理事の仕事をチェックする人)

理事会を置くと、対外的な信用は上がりやすい一方で、議事録作成や開催など運営負担が増えます。

| 体制 | メリット | デメリット |

|---|---|---|

| 理事会なし | 小規模で運営しやすい | 意思決定が属人化しやすい |

| 理事会あり | ガバナンス強化・信用面でプラス | 開催・議事録など事務負担が増える |

実際の相談では、「最初は理事会なしで始めて、規模が大きくなったら設置する」というパターンが多いです。小規模でスタートする場合は、まず理事会なしで様子を見るのが現実的です。

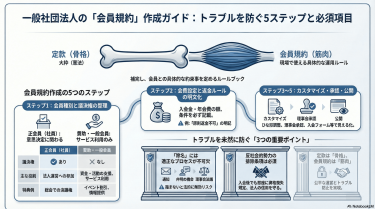

設立要件②:定款に関する要件

定款とは

定款は、法人のルールブック/法人の憲法です。目的、会員ルール、役員ルール、公告方法など「運営の前提」をここに書きます。

一般社団法人の場合、定款は公証役場で認証が必要です。 公証認証とは、公証役場で「この書類は本物です」というお墨付きをもらうことです。

定款は一度作ると、変更には社員総会の決議が必要になります。そのため、設立時点で「将来の運営」も見据えた内容にしておくことが重要です。

絶対的記載事項(7項目)

一般社団法人の定款には、次の7項目が必須です。1つでも欠けると無効になるので注意してください。

- 目的

- 名称

- 主たる事務所の所在地

- 設立時社員(創立メンバー)の氏名・住所

- 社員の資格の得喪(入退会のルール)

- 公告方法

- 事業年度

「目的」は、将来の許認可・助成金・銀行口座にも影響することがあるので、抽象と具体をバランスよく書くのが実務的です。

たとえば、「○○に関する事業」と抽象的に書きすぎると、金融機関から「具体的に何をするのか」を聞かれることがあります。一方で、あまりに具体的に書きすぎると、後から事業を追加する際に定款変更が必要になります。

これまでの経験では、「主な事業内容を3-5項目具体的に列挙し、最後に『その他、本法人の目的を達成するために必要な事業』という包括的な項目を入れる」という形が、最もバランスが良いです。

また、「社員の資格の得喪」では、入会条件・退会条件・除名条件などを明確にしておく必要があります。後から「会費を払わない社員を除名したい」と思っても、定款に除名規定がないと手続きができません。

定款認証の手続き

定款の認証手数料は、5万円です(一般社団法人・一般財団法人の定款認証手数料)。 加えて、数千円程度の付随費用(謄本代など)が出ることがあります。

また、定款認証の際には「実質的支配者となるべき者の申告書」等の提出が求められます。これはマネロン対策として、公証人側が確認するための書類です。

定款認証は、主たる事務所所在地の都道府県内の公証役場であれば、どこでも手続きできます。予約制の公証役場が多いので、事前に電話で確認してから訪問するとスムーズです。

実務では、定款の内容について公証人からチェックが入ることがあります。特に「社員の資格の得喪」や「公告方法」の記載が不明確だと、修正を求められることがあります。事前に内容を精査しておくことで、手戻りを防げます。

詳しくは「一般社団法人 定款の作り方」をご参照ください。

設立要件③:事務所に関する要件

主たる事務所とは

主たる事務所は、法人の拠点となる住所です。株式会社でいう「本店所在地」と同じイメージで、登記の管轄(どこの法務局で手続きするか)にも関わります。

主たる事務所は、登記事項として公開されます。そのため、プライバシーを重視する場合は、自宅以外の住所を選ぶことも検討する価値があります。

事務所の選び方

結論から言うと、自宅でもバーチャルオフィスでも設立自体は可能です。ただし、運用面での注意点があります。

自宅(持ち家)

問題になりにくく、郵便物管理がしやすいのが利点です。ただし、住所が公開されることを理解しておく必要があります。

自宅(賃貸)

賃貸契約で「事業利用・登記可」か要確認です。ここを見落とすと後で揉めます。

実際の相談では、「賃貸契約で事業利用が禁止されていることを知らずに登記してしまい、大家から契約解除を求められた」というケースがあります。賃貸物件を主たる事務所にする場合は、必ず事前に大家または管理会社に確認しましょう。

バーチャルオフィス

登記はできても、銀行口座開設や取引審査で追加資料を求められることがあります。郵便受取体制や実態説明を準備しておくとスムーズです。

バーチャルオフィスの場合、金融機関から「実際に事業を行っている場所はどこか」「郵便物はどう受け取っているか」といった質問を受けることが多いです。実態を説明できる資料(事業計画書、活動実績など)を用意しておくと、口座開設がスムーズに進みます。

実務のポイント

小規模でスタートするほど、住所は「見栄え」よりも「運用のしやすさ(郵便物・本人確認・金融機関対応)」が重要です。

立派なオフィスビルの住所にしても、郵便物の受取体制が整っていなければ、実務上の不便が大きくなります。最初は運用しやすい住所を選び、規模が大きくなってから移転するのも一つの方法です。

管轄の法務局

登記は主たる事務所所在地で管轄が決まります。設立前に「管轄法務局」と「提出方法(窓口・郵送・オンライン)」を先に確認しておくと、手戻りを減らせます。

法務局の管轄は、法務局のウェブサイトで検索できます。間違った法務局に申請すると、申請自体が受理されないので注意が必要です。

設立要件④:登記に関する要件

登記とは

登記は、法人の情報を法務局に正式に登録することです。定款を作っても、登記をしなければ法人は成立しません。

一般社団法人は準則主義なので、要件を満たして登記すれば設立できます。NPO法人のように行政の認証を受ける必要はなく、書類が整えば登記できるのが大きな特徴です。

登記申請の流れ

設立時理事の調査が終了した日等から2週間以内に設立登記を申請する必要があります(設立日=登記申請日になります)。

設立登記の登録免許税は6万円が目安です。これは法定費用なので、どこに依頼しても変わりません。

登記申請の方法は3つあります:

- 窓口申請:法務局に直接持参

- 郵送申請:法務局に郵送

- オンライン申請:インターネット経由で申請

実務では、窓口申請が最も確実です。その場で書類を確認してもらえるため、不備があればすぐに指摘してもらえます。郵送やオンラインの場合、不備があると補正(修正)の連絡が来るため、時間がかかることがあります。

登記に必要な書類

登記の基本セットは次の通りです(詳細は「必要書類」セクションでチェックリスト化します)。

- 登記申請書

- 定款(法人のルールブック)

- 印鑑証明書(社員・理事等)

- 就任承諾書

- その他(体制により追加)

これまでの支援経験では、「印鑑証明書の有効期限が切れていた」「就任承諾書の押印が漏れていた」といった不備が多く見られます。提出前に、すべての書類を再度確認することをおすすめします。

設立手続きの全体の流れ

結論、一般社団法人は5ステップで設立できます。全体の所要期間は、段取りがスムーズなら約2〜3週間が目安です。

STEP1 人選 → STEP2 定款作成 → STEP3 定款認証 → STEP4 登記申請 → STEP5 設立完了

STEP1:社員・理事の選任(人集め)

まずは「社員(会員)」2名以上と、理事1名以上を決めます。ここでつまずくと全体が止まります。

お願いする際は、最低限「法人の理念」「活動内容」「理事の役割」「報酬の有無」を説明できるように準備しましょう。

実際の相談では、「誰に頼めばいいかわからない」という声をよく聞きます。この場合、まずは「法人の目的に共感してくれる人」「長期的に関わってくれる人」をリストアップすることから始めましょう。

社員や理事を依頼する際のポイント:

- 書面で依頼する:口頭だけでなく、活動内容や役割を書面で渡す

- リスクを説明する:理事の責任や義務を正直に伝える

- 退任の方法も説明する:将来的に退任したい場合の手続きも説明しておく

STEP2:定款の作成

定款(法人のルールブック)を作ります。必須7項目に加え、次のような項目も実務上は重要です。

- 会費や入退会の手続き

- 役員報酬の考え方

- 事務局運営(実務の責任範囲)

- 議事録の作成・保管ルール

定款作成では、「将来の運営」を見据えることが大切です。例えば:

会費の設定

会費を取る予定があるなら、定款に「会費の種類」「金額の決め方(社員総会で決定など)」を明記しておきます。後から会費制度を導入する場合、定款変更が必要になることがあります。

役員の任期

任期は2年以内で設定できます。短い任期(1年)にすると更新の手間が増えますが、体制を柔軟に変更できます。長い任期(2年)にすると手間は減りますが、役員を変更しにくくなります。

社員総会の開催時期

事業年度と合わせて、「事業年度終了後3ヶ月以内に開催する」などと定めておくと、運営がスムーズになります。

これまでの支援経験では、定款を「とりあえず最低限」で作ってしまい、後から「会員制度を作りたい」「役員報酬を設定したい」と思った時に、定款変更が必要になるケースが多いです。最初から将来の展開を想定して作ることをおすすめします。

STEP3:定款の認証(公証役場)

公証役場で認証(お墨付きをもらう)を受けます。手数料は5万円です。

申告書(実質的支配者となるべき者の申告書等)も必要になるので、事前に揃えます。

公証役場での手続きの流れ:

- 事前に電話で予約:多くの公証役場は予約制

- 必要書類を持参:定款、印鑑証明書、申告書など

- 公証人による内容確認:定款の内容をチェックされる

- 認証料の支払い:現金または振込

- 認証済み定款の受取:原本・謄本を受け取る

実務では、公証役場に行く前に、定款の内容を電話またはメールで確認してもらうことができます。これにより、当日の手戻りを防ぐことができます。

STEP4:登記申請(法務局)

管轄法務局に設立登記を申請します。登録免許税は6万円が目安。

書類不備があると補正(修正)が入るため、提出前チェックが重要です。

登記申請時のチェックポイント:

- すべての書類が揃っているか

- 印鑑証明書の有効期限は切れていないか

- 就任承諾書の押印は漏れていないか

- 登記申請書の記載内容は正しいか

- 登録免許税の金額は正しいか

窓口申請の場合、その場で簡単なチェックをしてもらえることがあります。「書類は揃っていますか?」「この印鑑は実印ですか?」といった確認をしてもらえるので、初めての方は窓口申請がおすすめです。

STEP5:設立完了

登記申請日が成立日となり、ここから「法人としての契約・口座・届出」が進められます。

登記完了までの期間は、法務局によって異なりますが、通常1週間〜2週間程度です。登記が完了すると、登記事項証明書(登記簿謄本)を取得できるようになります。

次の「設立後にやるべきこと」まで、まとめてスケジュールを組むのがおすすめです。特に、税務署への届出は期限があるので、設立後すぐに対応する必要があります。

設立に必要な書類

結論、書類でつまずくのは「印鑑証明書の不足」「就任承諾書の体裁」「体制に応じた追加書類の漏れ」です。ここを先回りで潰すとスムーズです。

定款認証時の書類

- 定款(3通が基本)

- 設立時社員の印鑑証明書

- 実質的支配者となるべき者の申告書 等

定款は、原本1通と写し2通を用意します。公証役場で認証を受けた後、原本は法人で保管し、写しは登記申請時に使用します。

印鑑証明書は、発行後3ヶ月以内のものを用意する必要があります。期限切れに注意しましょう。

登記申請時の書類

- 登記申請書

- 定款

- 設立時理事の就任承諾書

- 印鑑証明書(理事等)

- (理事会設置の場合)代表理事選定書 など

就任承諾書は、理事が「理事に就任することを承諾します」という意思を示す書類です。本人の署名と実印の押印が必要になります。

理事会を設置する場合は、代表理事選定書も必要になります。これは、複数いる理事の中から、誰を代表理事にするかを決めた書類です。

実務では、「就任承諾書に実印ではなく認印を押してしまった」「印鑑証明書と印影が一致しない」といった不備が多く見られます。書類を作成する際は、実印を使うこと、印鑑証明書の印影と一致させることを必ず確認しましょう。

【チェックリスト】必要書類一覧

| タイミング | 書類 | ありがちな見落とし |

|---|---|---|

| 定款認証 | 定款、印鑑証明書、申告書 | 印鑑証明書の期限・部数 |

| 登記申請 | 申請書、就任承諾書、定款 | 体制により追加書類が変わる |

| 設立後 | 税務署・年金の届出 | 提出期限を忘れる |

これまでの支援経験では、「定款認証は完了したが、登記申請で書類が足りないことに気づいた」というケースが時々あります。定款認証の段階で、登記申請に必要な書類も併せて確認しておくことをおすすめします。

必要書類の確認は「設立書類チェックリスト」が便利です。

設立費用の内訳

法定費用(必ずかかる費用)

一般社団法人の設立でまず押さえるのは「実費」です。目安は次の通りです。

- 定款認証手数料:5万円

- 登録免許税:6万円

- 謄本代:約2千円

- 合計:約11.2万円

この11.2万円は、自分で手続きをしても、専門家に依頼しても、必ずかかる費用です。削減することはできません。

それぞれの費用の内訳:

- 定款認証手数料5万円:公証役場に支払う

- 登録免許税6万円:法務局に支払う(収入印紙で納付)

- 謄本代約2千円:定款の謄本代など

その他の費用

法定費用以外に、次のような費用がかかることがあります。

- 印鑑作成費:5千円〜3万円

- 専門家報酬(依頼する場合):3〜5万円程度が一つの目安

- 郵送費、交通費、証明書取得費 など

印鑑は、代表印(法人実印)、銀行印、角印の3点セットを作るのが一般的です。値段は素材やサイズによって大きく異なります。

専門家報酬は、行政書士や司法書士に依頼する場合の費用です。定款作成のみを依頼するか、登記申請まで依頼するかで金額が変わります。

費用を抑える方法

設立費用を抑えるには、次のような方法があります。

自分で手続きする

実費中心に抑えられますが、補正対応の時間コストは増えがちです。

実際の相談では、「自分で手続きしたが、書類不備で何度も法務局に行くことになった」というケースがあります。時間に余裕がある場合は自分で手続きするのも良いですが、時間的コストも考慮する必要があります。

「定款の設計」と「書類作成」だけ専門家に依頼

登記申請は自分で行い、定款作成だけを専門家に依頼すれば、費用を抑えつつ、手戻りを減らすことができます。

設立後まで見据えて設計する

税務・会員制度の作り直しは”隠れコスト”になりやすいです。

最初に少し費用をかけても、将来の運営を見据えた設計をしておくことで、後から定款変更や制度変更をする必要がなくなり、結果的に総コストを抑えることができます。

これまでの支援経験では、「設立費用を抑えるために最低限の定款で設立したが、後から会員制度を整備する際に定款変更が必要になり、結局コストがかかった」というケースが多く見られます。

設立費用に関しては、「一般社団法人の設立費用」もどうぞ。

他の法人格との違い

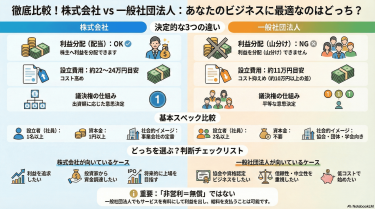

株式会社との違い

| 項目 | 一般社団法人 | 株式会社 |

|---|---|---|

| 設立の中心 | 社員(会員) | 株主(出資者) |

| 利益分配 | 不可 | 可 |

| 資金の集め方 | 会費・事業収益・基金など | 出資・融資・利益 |

| 信用の見られ方 | 団体性・ガバナンス | 収益性・資本 |

| 上場 | 不可 | 可 |

| 意思決定 | 社員総会 | 株主総会 |

どちらを選ぶべき?

一般社団法人が向く

協会、業界団体、資格認定、コミュニティ運営などのビジネスモデルに適しています。会員を中心に事業を回したい場合や、非営利性を打ち出したい場合に選ばれます。

株式会社が向く

配当したい、投資を受けたい、上場を目指すといった場合に適しています。利益を株主に分配することが前提のビジネスモデルに向いています。

実際の相談では、「将来的に投資を受けたい」「IPOを目指したい」という場合は、最初から株式会社を選ぶことをおすすめしています。一般社団法人から株式会社への組織変更は、手続きが煩雑で時間もコストもかかるためです。

株式会社との違いについてさらに知りたい方は、「一般社団法人と株式会社の違いをわかりやすく解説」も参考にしてください。

NPO法人との違い

| 項目 | 一般社団法人 | NPO法人 |

|---|---|---|

| 設立 | 要件を満たし登記(準則主義) | 所轄庁の認証が必要 |

| 事業の制限 | 原則なし(公序良俗は除く) | 特定非営利活動に限定 |

| 人数要件 | 社員2名〜 | 役員・社員等の要件が比較的多い |

| スピード感 | 比較的早い | 期間が長くなりやすい |

| 情報公開 | 比較的緩い | 厳格(事業報告書の公開など) |

| 税制 | 非営利型で優遇 | 収益事業以外は非課税 |

どちらを選ぶべき?

一般社団法人が向く

事業の自由度を重視したい場合、スピード重視で設立したい場合に適しています。

NPO法人が向く

「活動内容が法律上のNPOにフィットする」「行政との連携が強い」場合に適しています。

実務では、「社会貢献活動をしたいが、NPO法人の20種類の特定非営利活動に当てはまらない」という場合に、一般社団法人を選ぶケースが多いです。一般社団法人なら、事業内容の制限がほとんどないため、幅広い活動ができます。

また、NPO法人は設立に数ヶ月かかることが多いのに対し、一般社団法人は2〜3週間で設立できるため、「早く法人格を取得したい」という場合にも一般社団法人が選ばれます。

NPO法人との違いは、「一般社団法人とNPO法人の比較」も読むと理解が深まります。

一般財団法人との違い

一般社団法人は人の集まり、一般財団法人は財産の集まりがベースです。

「メンバーの意思決定(社員総会)で動かす」のが社団、「拠出した財産をどう活用するか」を軸に設計するのが財団、という違いがあります。

一般財団法人は、設立時に300万円以上の財産を拠出する必要があります。そのため、「まとまった財産がある」「その財産を使って事業を行いたい」という場合に選ばれます。

実際の相談では、一般財団法人を検討するケースは少なく、ほとんどが一般社団法人を選ばれます。

一般財団法人との違いを詳しく知りたい方は、「一般社団法人と一般財団法人の違いを徹底比較」もご覧ください。

メリット・デメリット

5つのメリット

1. 登記手続きが比較的シンプル(許可制ではない)

要件を満たせば登記できる準則主義なので、行政の許可を待つ必要がありません。

2. 事業内容に制約が少ない(協会ビジネスと相性が良い)

NPO法人のように「特定非営利活動20種類」といった制限がなく、ほぼすべての事業が可能です。

3. 社会的信用が上がる(法人名義で契約・口座が作りやすい)

任意団体と比べて、取引先や金融機関からの信用が高まります。

4. 税制の優遇(非営利型の場合)

要件を満たすと収益事業以外が課税対象外になります。

5. 資本金不要(スタートのハードルが低い)

株式会社のように資本金を用意する必要がなく、初期コストを抑えられます。

【比較表】普通型と非営利型の違い(税務上)

| 区分 | ざっくり結論 | 課税の考え方 | 注意点 |

|---|---|---|---|

| 普通型(非営利型以外) | 会社に近い | 原則、所得全体が課税対象 | 会計・税務設計が重要 |

| 非営利型 | 条件を満たすと優遇 | 収益事業の所得が課税対象 | 要件を外すと自動で普通型に |

3つのデメリット

1. 利益分配ができない(配当目的だとミスマッチ)

社員(会員)に利益を分配することができません。

2. 会計処理が複雑になりやすい(収益事業の区分など)

非営利型の場合、収益事業とそれ以外を区分する必要があり、会計処理が複雑になります。

3. 社員総会開催の義務(会員が集まって重要なことを決める会議)

少なくとも年1回は社員総会を開催し、事業報告や決算の承認を得る必要があります。

【失敗事例】こんな方には向いていない(よくある3つの失敗パターン)

失敗パターン1:利益を社員に分配したかった

「事業がうまくいったら、メンバーに配当したい」という設計だと、一般社団法人は合いません。

これまでの相談では、「利益が出たので社員に分配したい」と相談を受けることがありますが、一般社団法人では利益分配ができません。結果的に運用で揉め、株式会社へ作り直す相談に発展することがあります。

最初から利益分配を考えている場合は、株式会社を選ぶべきです。

失敗パターン2:上場や投資家調達を目指していた

将来のIPOや外部投資を前提にすると、株式の仕組みがない一般社団法人は不向きです。

「信用のためにとりあえず社団」という考え方で設立すると、後でスキーム変更が重くなりがちです。VCからの資金調達や上場を視野に入れている場合は、最初から株式会社を選びましょう。

失敗パターン3:実態は1人で回したかった

社員2名を形式的に揃えて設立しても、社員総会が形骸化しやすく、意思決定が止まることがあります。

「とりあえず友人に頼んで2名揃えた」というケースで、後から「社員総会を開きたいが連絡が取れない」「定款変更に反対された」といったトラブルが起きることがあります。

最初から1人運営前提なら、合同会社など別の選択肢も検討すべきです。

設立後にやるべきこと

設立が完了したら、すぐに次の手続きを進める必要があります。設立後の手続きを忘れると、後から問題になることがあるので注意しましょう。

税務署への届出

設立後は税務の届出が必要です。代表的なのは次の2つです。

- 法人設立届出書:提出期限は原則、設立後2か月以内

- 青色申告の承認申請書:要件により期限が変わるので、設立初年度ほど早めに確認

法人設立届出書は、法人を設立したことを税務署に知らせる書類です。これを提出しないと、税務署から連絡が来ることがあります。

青色申告の承認申請書は、税制上の優遇を受けるために必要な書類です。設立から3ヶ月以内、または事業年度終了日のいずれか早い日までに提出する必要があります。

実務では、「設立後すぐに税理士に相談して、必要な届出をまとめて行う」という流れが最もスムーズです。税務の届出は期限が厳しいので、早めに対応しましょう。

社会保険の加入

法人は、役員のみの場合も含め、要件に該当すれば厚生年金・健康保険の手続きが必要です。日本年金機構の「新規適用届」などを提出します。

社会保険の加入は、設立後5日以内に手続きが必要です。ただし、実務上は設立後1ヶ月以内に手続きをすれば、大きな問題になることは少ないです。

役員のみの法人でも、報酬を受け取る場合は社会保険の加入が必要になります。「役員報酬はゼロだから社会保険は不要」と思っていても、後から報酬を設定する場合は加入手続きが必要になるので注意しましょう。

社員総会の開催

社員総会(会員が集まって重要なことを決める会議)は、運営の中心です。年1回以上を目安に、事業報告・決算承認などを行い、議事録を残しましょう。

社員総会では、次のようなことを決議します:

- 事業報告・決算の承認

- 次年度の事業計画・予算の承認

- 役員の選任・解任

- 定款の変更

- その他重要事項

議事録は、金融機関や助成金の申請時に求められることがあるので、必ず作成・保管しておきましょう。

実務では、「社員総会を何年も開催していない」という相談を受けることがあります。定款で「年1回開催する」と定めている場合、それを守らないと定款違反になります。小規模な法人でも、最低年1回は社員総会を開催し、議事録を残すことをおすすめします。

設立後の手続きは「一般社団法人の設立後に必要な手続き」を読むとより理解できます。

よくある質問

社員が1名になったらどうなる?

社員が1名になっても、直ちに解散ではありません。解散事由は「社員が欠けたこと(0人)」です。

ただし、社員が0人になるリスクが上がるので、早めに追加社員を入れて体制を戻すのが安全です。

実務では、「社員が1名になったまま数年経過している」というケースもありますが、何かのタイミングで社員が0人になると強制的に解散になるので、早めに対応することをおすすめします。

新しい社員を追加する場合は、社員総会の決議(既存社員の承認)が必要になることが一般的です。定款で入会手続きを定めているので、それに従って手続きを進めましょう。

理事は何人まで増やせる?

上限はありません。規模が大きくなるほど分業しやすい一方、意思決定が重くなることもあります。

理事会を置くなら理事3名以上が実務上の前提になります。

実務では、小規模な法人は理事1〜3名、中規模な法人は理事3〜5名、大規模な法人は理事5名以上というケースが多いです。理事の人数は、法人の規模や事業内容に応じて柔軟に設定しましょう。

定款を変更できる?

可能です。定款(法人のルールブック)変更は、社員総会の決議が必要になります。

変更後は、内容に応じて登記が必要になるケースもあります。例えば、法人名や主たる事務所の所在地を変更する場合は、変更登記が必要です。

定款変更の流れ:

- 社員総会を開催し、定款変更を決議

- 議事録を作成

- (必要に応じて)変更登記を申請

実務では、事業内容を追加したい、会費制度を変更したい、といった理由で定款変更を行うケースが多いです。

設立後に事務所を移転できる?

可能です。ただし主たる事務所の移転は登記事項なので、移転登記が必要です。

移転先が同じ法務局の管轄内なら、登録免許税は3万円です。管轄外への移転の場合は、6万円かかります。

賃貸・バーチャルなど契約条件も合わせて確認しましょう。移転先の賃貸契約で法人登記が可能かどうか、事前に確認することが重要です。

一般社団法人の設立要件でお困りですか?

当事務所では、初回相談を無料で承っております。

【このような方におすすめ】

✓ 設立要件を満たしているか不安

✓ 社員2名、理事1名の選び方がわからない

✓ 定款の作り方がわからない

✓ 費用を抑えて設立したい

【200法人以上の設立実績】

一般社団法人の設立・運営に関することなら、どのようなことでもお気軽にご相談くださいませ。