一般社団法人の非営利徹底型とは

一般社団法人や一般財団法人には、非営利型というものが存在します。

条件をクリアし、非営利徹底型の法人となることで、税制上の優遇措置を受けられる場合があります。

しかし、事業内容によっては非営利型にしないほうがいい場合もあります。

法人の種類や条件について、以下で詳しくご説明いたします。

法人の分類

まず、社団法人や財団法人は、公益認定を受けた公益社団法人・公益財団法人と、公益認定を受けていない一般社団法人・一般財団法人に別れます。

公益認定とは、「公益社団法人及び公益財団法人の認定等に関する法律(公益法人認定法)」に基づいて、学術や芸術などの振興などの目的で、広く社会一般のためになる事業を主にしている法人が認定されます。

例)公益社団法人 日本医師会 公益財団法人 日本相撲協会 など

では、どうして公益社団法人などと名乗る必要があるのか、というと、まず信頼感が増すといえます。

社会全体のため、みんなのための事業をしていることを、公に認められたことになりますので、寄付があつまりやすくなったり、事業に賛同してくれる人が多くなったりする、などのメリットが考えられます。

非営利型の一般社団法人はこれとは違います。

今回は非営利型法人の話なので、公益法人についてはこのくらいで終わりたいと思います。

ここからは、本題の非営利型の一般社団法人についてです。

非営利型の一般社団法人

公益社団法人でない一般社団法人のうち、以下のAまたはB条件を満たすと、自動的に非営利型一般社団法人となります。

A「非営利性が徹底された法人」

- 剰余金の分配を行わない旨を定款に定める

- 解散したとき、残った財産を公共的な団体へ寄付することを定款に定める

- 1.2の定款の定めに違反したことがない、また違反する行為を行う決定もしたことがない

- 理事とその理事の親戚にあたる理事の数の合計が、総理事の1/3以下である

これらの四つの条件を満たす場合、「非営利性が徹底された法人」として、非営利型法人に分類されます。

B「共益的活動を目的とする法人」

- 会員の共通利益を図る活動をする

- 定款などの会費の定めがある

- 収益事業を主な事業内容としていない

- 定款に剰余金の分配の定めがない

- 解散したときに、残った財産を特定の個人・団体に付与することを定款に定めていない

- 理事とその理事の親戚にあたる理事の数の合計が、総理事の1/3以下である

- 上記1~6を満たしていた期間内に、特定の個人・団体に剰余金の分配などの形で特別の利益を与えたり、与える決定をしたりしていないこと。

(国税庁 https://www.nta.go.jp/shiraberu/ippanjoho/pamph/hojin/koekihojin/pdf/01.pdfより抜粋)

この7つの条件を満たしている場合もまた、「共益的活動を目的とする法人」として、非営利型法人として認められます。

Aの4つの条件、またはBの7つの条件のどちらかを満たしていれば、役所での特別の手続きを経ることなく、非営利型の一般社団法人に分類されます。

しかし、これらの条件のうち一つでも満たさない状態になると、普通法人にも自動的に戻ってしまうのでご注意ください。

また、普通法人などの非営利型法人以外から、非営利型法人になった場合、その日の前日に普通法人は解散したとみなされ、その日から新たに非営利型法人ができたとみなされます。そしてその日から、税制上の措置を受けることになります。

なお、非営利以外の法人から非営利型法人になったとき、又は非営利型法人が非営利型法人以外の法人になったときは速やかに「異動届出書」を税務署に提出する必要があります。

「収益事業」について

条件Bを満たして非営利型の一般社団法人となる場合、税制上のメリットがあります。

「収益事業」に当たらない事業に関しては、税金がかからなくなるのです。

この税制上の優遇措置に関しても、先ほどの公益法人認定法で定められています。

上記の条件Bに、「収益事業」という言葉がありましたが、これは広く社会一般のためになる公益ではなく、私的な事業とみなされ、課税の対象となります。

要は、誰のために・どんな事業内容をしているかによって、税金がかかるか・かからないかが決まるということです。

そして、収益事業には以下の34種類があります。

・不動産販売業 ・印刷業 ・問屋業 ・医療保健業

・金銭貸付業 ・出版業 ・鉱業 ・技芸教授業

・物品貸付業 ・写真業 ・土石採取業 ・駐車場業

・不動産貸付業 ・席貸業 ・浴場業 ・信用保証業

・製造業 ・旅館業 ・理容業 ・無体財産権の提供等を行う事業

・通信業 ・料理店業その他の飲食店業 ・美容業 ・労働者派遣業

・運送業 ・周旋業 ・興行業 ・倉庫業 ・代理業

・遊技所業

ご参考までに34種全て挙げてみましたが、うちに事業はどれに当てはまるかはっきりわからない、という方もいらっしゃるかもしれません。

事業内容がどれにあたるかは、管轄の税務署の解釈次第、ということになるので、税理士さんに相談してみてもいいと思います。

最終的に収益事業か否かを判断するのは税務署ですので、きちんと税理士さんに税務署に話してもらえるようにするためにも、まず税理士さんにあなたの事業内容をきちんと理解してもらうことをオススメします。

この34種類の事業に当てはまらないものに関しては非課税になります。

つまり、収益事業とそうでない事業とで会計が二つに別れることになります。

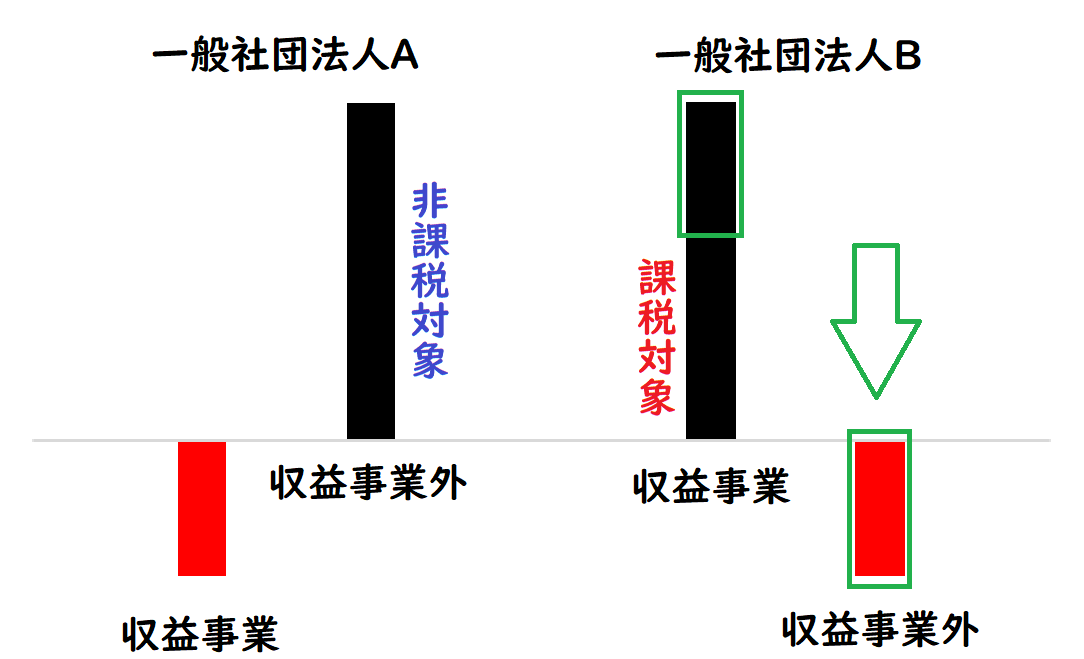

ただ、必ずしも非営利型にすれば税金がお得になるというわけではありません。

おおざっぱにいえば、収益事業が赤・収益外事業が黒なら節税になる、という具合です。

一般社団法人Aの場合は非営利型の恩恵を受けられますが、一般社団法人Bの場合は非営利型にせず、会計を一つにした方が図のように課税対象の金額を減らすことができます。

あくまでもイメージですので、詳しくは税理士さんにご相談ください。

ちなみに、公益社団法人だからといって、この収益事業をやってはいけない、というわけではありません。

公益社団法人が収益事業に当たることをした場合、その分はきちんと課税の対象になります。

一般社団法人やNPO法人の設立をお考えの方は、まずは、設立事前相談にお申し込みください。