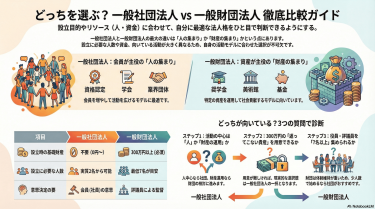

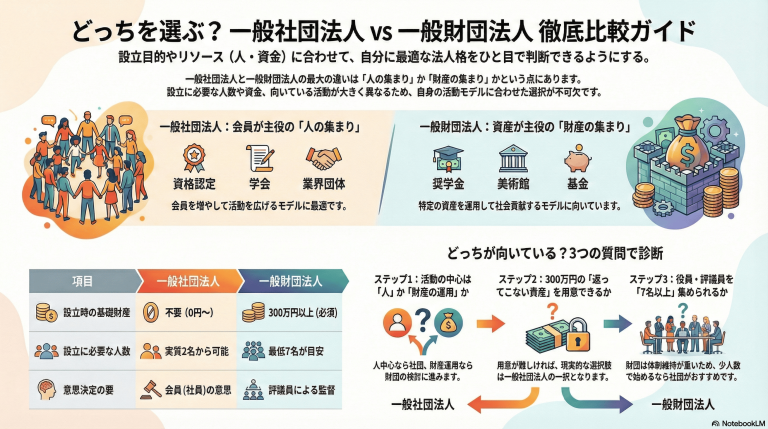

一般社団法人と一般財団法人、どちらを選べばいいかお悩みではありませんか? 両者の最大の違いは「人の集まり」か「財産の集まり」かという点です。

当事務所では、これまで200法人以上の設立をサポートしてきましたが、多くの方が「どちらを選べばいいかわからない」と相談にいらっしゃいます。 この記事では、設立実績から見えてきた「選び方のポイント」を、実例を交えながらわかりやすく解説します。設立前の判断ミスで後悔しないよう、ぜひ最後までお読みください。

一般社団法人と一般財団法人の基本的な違い(人 vs 財産)

一般社団法人とは?(人の集まり)

一般社団法人は、「人(会員)」が集まって活動するための法人格(法律上の”人”として認められること)です。

ここでいう「社員」は、一般企業の「従業員」ではなく、会員(議決権を持つ人)のことを指します。イメージとしては、会社の「株主」に近い存在です。

なぜ会員制度が重要なのでしょうか。それは、会員が増えるほど活動基盤が強くなり、会費収入や人的ネットワークが広がるからです。

たとえば、資格認定団体や学会、業界団体のように「人が集まり、ルール(定款=法人のルールブック)を決め、サービスを提供する」活動に向いています。実際の相談でも、「会員を増やしながら事業を拡大したい」という方に、一般社団法人をおすすめするケースが多いです。

一般社団法人の全体像は 「一般社団法人とは 」もあわせてご覧ください。

一般財団法人とは?(財産の集まり)

一般財団法人は、「財産」をある目的のために運用していく法人です。つまり「お金(または資産)の集まりに法人格が与えられる」イメージです。

設立時に必要な「基礎財産(拠出=出資のようなもの。ただし返ってこない)」があり、300万円以上の財産を用意する必要があります。

なぜ300万円が必要なのでしょうか。これは、財産を運用して事業を継続するための「元手」として、一定の規模が求められるためです。

たとえば、奨学金事業や美術館運営、スポーツ振興基金など、「資産を守り、運用し、その果実で社会目的を継続する」タイプの活動で選ばれやすいです。実際の相談では、「毎年一定額を給付したい」「寄付を集めて長期的に運用したい」という方に、一般財団法人の設計を提案することがあります。

3つの主な違い(表で比較)

まずは”超要点”を表で押さえると、迷いが減ります。

| 項目 | 一般社団法人 | 一般財団法人 |

|---|---|---|

| ベース | 人(会員)の集まり | 財産の集まり |

| 設立時の基礎財産 | 不要 | 300万円以上 |

| 設立に必要な人数 | 実質2名で可能 | 最低7名が目安 |

| 主な機関 | 社員総会、理事(理事会は任意) | 評議員会、理事会、監事(すべて必須) |

| 向いている活動 | 資格認定、学会、協会 | 奨学金、美術館、基金 |

非営利の意味を正しく理解する

あわせて必ず押さえたいのが「非営利」の意味です。非営利=利益を出してはいけない、ではありません。 売上から経費を引いて利益(剰余金=余ったお金)が出てもOK。ただし、会員に分配(配当のようなもの)できないのがポイントです。

収益事業(お金を稼ぐ事業)も可能で、利益は翌年度の活動に回していきます。これまでの経験で、「非営利だから利益を出してはいけないのでは?」と誤解されている方が多いですが、事業を継続するためには適正な利益が必要です。

税金:普通型と非営利型(税制優遇のしくみ)

一般社団法人・一般財団法人は、税法上「普通法人型」と「非営利法人型」に分かれます。

非営利法人型だと、収益事業から生じた所得だけが課税対象になり、収益事業外は非課税になることがあります。たとえば、会費収入や寄付収入が中心の団体では、税負担を抑えられる可能性があります。

ただし「非営利型にすれば必ず得」ではなく、収益事業と非収益事業の黒字・赤字の組み合わせによっては不利になることもあるので要注意です。実務では、税理士と一緒に事業計画を立て、どちらの型が有利かをシミュレーションすることをおすすめします。

税制の考え方は 「非営利型一般社団法人の要件」 もあわせてご確認ください。

他の法人との比較(NPO法人・株式会社・公益法人)

NPO法人: 活動分野に制限があり(20の特定非営利活動分野)、設立に時間がかかりやすい一方、定款認証・登録免許税が不要で費用面は軽いです。ただし、10名以上の社員が必要で、所轄庁の認証を受ける必要があります。

株式会社: 利益分配(配当)ができ、資金調達やビジネス拡大に向く反面、非営利の団体運営にはズレが出ることがあります。「利益を社会に還元したい」という目的なら、一般社団法人・財団法人の方が理念に合います。

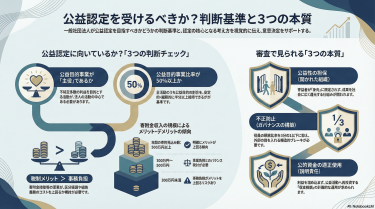

公益法人(公益社団・公益財団): 公益認定(内閣府等から「公益性が高い」と認められること)により信用・税制メリットがある一方、審査や報告負担が増えます。まずは一般社団法人・財団法人で実績を作り、その後公益認定を目指す方も多いです。

比較の詳細は「 一般社団法人とNPO法人の比較」/「一般社団法人と株式会社の比較 」をご覧ください。

どちらを選ぶべき?選び方フローチャート(3つの質問で診断)

3つの質問で診断(選び方フローチャート)

結論から言うと、「活動の中心が人か、財産の運用か」でまず分けるのが最短ルートです。

▼3つの質問フローチャート

質問1:活動の中心は「人(会員)」ですか?それとも「財産の運用」ですか?

- 人(会員)中心 → 一般社団法人へ

- 財産運用中心 → 質問2へ

質問2:300万円以上の拠出(返ってこない出資のようなもの)ができますか?

- できる → 質問3へ

- 難しい → 一般社団法人が現実的

質問3:設立時に7名以上集められますか?(理事・評議員・監事など)

- 集められる → 一般財団法人を検討

- 難しい → 一般社団法人が現実的

ここでの「7名」は、一般財団法人が設立人1名+理事3名+評議員3名+監事1名を置く設計が基本になるためです(設立者が兼ねられるため”最低7名”の目安)。

実際の相談では、このフローチャートで9割の方が「一般社団法人」に辿り着きます。なぜなら、設立初期は人数や資金に制約があることが多いからです。

迷ったら一般社団法人がおすすめの理由(初心者向け)

迷ったときに一般社団法人をおすすめしやすいのは、理由が3つあります。

1. 設立ハードルが低い 実質2名でスタートでき、300万円の基礎財産も不要です。「まず法人格を取得して、事業を回しながら考えたい」という方に向いています。

2. 運営の柔軟性が高い 会員制度(会費・退会・除名など)を設計しやすく、資格認定や講座ビジネス、協会運営など「人が動く」モデルと相性が良いです。

実際の相談でも、「最初は会員10名でスタートし、3年後に100名まで拡大した」という事例があります。会員が増えるほど会費収入が安定し、事業の幅も広がります。

3. 「まず形にする」までが早い 一般社団法人は、準備が整えば2〜4週間程度で設立できるケースが多いです。一般財団法人は、評議員の人選や300万円の準備に時間がかかることがあります。

たとえば「資格認定をしたいけど、まだ会員が10名もいない」「まず小さく始めて、後から理事会設置や会員拡大をしたい」という場合、一般社団法人の方が”現実的な一歩”になります。

具体的な進め方は 「一般社団法人の設立方法を完全解説 」をご覧ください。

一般社団法人のメリット・デメリット

4つのメリット

メリット1:少人数で始められる(実質2名)

設立時の「社員=会員(従業員ではない)」が2名以上、理事(運営を担当する役員)が1名以上で設立できます。

なぜ少人数でスタートできることが重要なのでしょうか。それは、事業の初期段階では、多くの人を巻き込むよりも「まず始めること」が優先されるからです。

夫婦や親子でスタートするケースも現実的で、立ち上げ期に強い形です。実際の相談では、「夫が代表理事、妻が理事」という形で設立し、後から会員を増やしていく方が多いです。

メリット2:事業内容の自由度が高い

適法であれば事業に大きな制限がなく、協会ビジネスや業界団体、学術団体など幅広く設計できます(NPO法人は活動分野に枠があります)。

たとえば、資格認定事業だけでなく、講座運営、コンサルティング、イベント開催など、複数の事業を組み合わせることも可能です。事業の多角化により、収入源を増やすことができます。

メリット3:会員制度を作りやすい

会費・入会要件・退会・除名などを規約で設計しやすく、「会員が増えるほど活動基盤が強くなる」モデルに向きます。

実際の相談でも、この”会員制度設計”が、運営の成否を分けるポイントになりやすいです。たとえば、年会費3万円×100名=300万円の安定収入があれば、事務局の人件費や事業費をまかなえます。

会員制度を設計する際のポイントは3つです:

- 入会要件を明確にする(誰でも入れるのか、資格が必要か)

- 会費の設定を適切にする(高すぎると入会のハードルが上がる)

- 退会・除名のルールを定める(トラブル防止のため)

メリット4:非営利型なら税制が有利になる場合がある

非営利法人型だと、収益事業のみ課税となるしくみがあり、会費・寄付中心の団体でメリットが出ることがあります。

ただし会計を分ける運用が必要で、黒字・赤字の組み合わせで不利になるケースもあるため、税理士と設計しておくのが安全です。

たとえば、会費収入500万円・講座収入300万円(収益事業)・経費600万円の場合、普通法人型だと全体で200万円の黒字に課税されますが、非営利型だと講座収入300万円から按分した経費を引いた額だけが課税対象になる可能性があります(詳細は税理士にご相談ください)。

2つのデメリット

デメリット1:社員総会(会員が集まって重要事項を決める会議)が必要

会員がいる以上、意思決定の手続き(議事録など)が発生します。形だけにすると、後で整理が大変になります。

社員総会では、決算承認や役員選任などの重要事項を決議する必要があります。実務では、年1回の定時社員総会を開催し、議事録を作成・保管します。

これまでの経験で、「社員総会を開催していなかった」「議事録を作っていなかった」という相談を受けることがあります。後から整理しようとすると、過去の決議を遡って書類を作る必要があり、非常に手間がかかります。

デメリット2:利益分配ができない(出資者に配当できない)

「剰余金(余ったお金)」を会員に分配できないため、出資者への配当を前提にするとトラブルになりやすいです。

たとえば、「事業で利益が出たら、会員に還元したい」と考えている場合、一般社団法人では実現できません。この場合、株式会社の方が適しています。

ただし、利益を次年度の事業に回すことは可能です。たとえば、利益100万円を「講座開発費」「広告宣伝費」「事務局人件費」として使うことで、事業を拡大できます。

【実例】一般社団法人を選んだAさんのケース

Aさんは「資格認定団体」を立ち上げたい方でした。最初は受講生が少なく、固定費も抑えたい。そこで一般社団法人でスタートし、会員規約を整備して拡大。

初年度で会員50名、3年後に200名まで増え、年会費収入が600万円規模になった例もあります(会費3万円×200名=600万円のイメージ)。

成功のポイントは3つでした:

- 会員にとって魅力的な特典を用意した(限定セミナー、資格更新など)

- 入会要件を明確にし、質の高い会員を集めた

- 会員同士のコミュニティを作り、退会率を下げた

この事例から学べるのは、「会員制度の設計が事業の成否を分ける」ということです。

一般財団法人のメリット・デメリット

3つのメリット

メリット1:財産を”目的のために守りながら使う”設計に強い

一般財団法人は、財産を運用し、その果実で事業を続ける前提の法人です。

なぜ財産の運用が重要なのでしょうか。それは、毎年の寄付や収入に頼らず、安定的に事業を継続できるからです。

奨学金・顕彰事業など「基金が主役」の活動で、理念と構造が噛み合います。たとえば、1,000万円の基金を年利3%で運用すれば、毎年30万円を奨学金として給付できます(運用益が出た場合)。

メリット2:ガバナンス(チェック体制)を作りやすい

一般財団法人には「評議員(理事をチェックする人)」があり、評議員会(理事をチェックする会議)で運営を監督する枠組みが基本です。

なぜチェック体制が重要なのでしょうか。それは、寄付者や社会からの信頼を得るためです。「お金がどう使われているか」「理事が適切に運営しているか」を第三者がチェックする仕組みがあることで、透明性が高まります。

外部からの信頼を得たい場合、こうした仕組みがプラスに働くことがあります。実際の相談でも、「寄付を集めたいので、透明性の高い組織にしたい」という方に、一般財団法人を提案することがあります。

メリット3:長期運用の設計がしやすい

人の入れ替わりがあっても、財産と目的が軸になるため、ルール(定款=法人の憲法)次第で長期継続の形を作れます。

たとえば、創設者が高齢化しても、評議員や理事を後継者に引き継ぐことで、事業を継続できます。財産が主役なので、「誰が運営するか」よりも「何のために運営するか」が明確になります。

3つのデメリット

デメリット1:設立に300万円以上の基礎財産が必要

不動産・動産も含めた”財産”で300万円以上が必要です。

なぜ300万円が必要なのでしょうか。それは、財産を運用して事業を継続するための「元手」として、一定の規模が求められるためです。

現金だけでなく、不動産や有価証券なども基礎財産にできますが、評価や手続きが絡むため、設立前に専門家に相談することをおすすめします。

実際の相談では、「300万円を一人で用意するのは難しいが、複数人で出し合えば可能」というケースもあります。たとえば、創設者3名が各100万円ずつ拠出する方法もあります。

デメリット2:設立時に必要人数が多い(最低7名目安)

設立人1名、理事3名、評議員3名、監事1名が必要になる設計が基本で、体制づくりが最初の壁になります。

なぜ7名も必要なのでしょうか。それは、ガバナンス(チェック体制)を機能させるためです。理事だけでなく、理事をチェックする評議員と、会計をチェックする監事が必要になります。

これまでの経験で、「7名集めるのが難しい」という相談を受けることが多いです。この場合、一般社団法人でスタートし、後から一般財団法人への移行を検討する方もいます(ただし、そのまま変更はできず、新設+移行が必要)。

デメリット3:機関設計が”最初から重い”

一般社団法人は理事会の設置が任意ですが、一般財団法人は評議員・評議員会を前提に設計するため、運営ルールも書類も増えやすいです(定款の必須項目も多くなります)。

たとえば、評議員会を年1回以上開催し、理事会も定期的に開催する必要があります。議事録の作成・保管も義務付けられており、事務負担が増えます。

実務では、「最初は小さく始めたい」という方には、一般社団法人をおすすめすることが多いです。

【実例】一般財団法人を選んだBさんのケース

Bさんは「スポーツ振興のための基金」を作り、毎年の助成を継続したい方でした。寄付で集まった資金を”目的のために管理し、運用益も含めて配分する”設計が必要だったため、一般財団法人を選択。

評議員(チェック役)を置くことで、資金の透明性を担保し、寄付者にも説明しやすい体制を作りました。

初年度に500万円の寄付を集め、そのうち300万円を基礎財産として拠出。残りの200万円と運用益を使って、毎年10名のスポーツ選手に助成金を提供しています。

成功のポイントは3つでした:

- 評議員に著名なスポーツ関係者を迎え、信頼性を高めた

- 助成の選考基準を明確にし、透明性を確保した

- 寄付者向けに年次報告書を作成し、活動を報告した

この事例から学べるのは、「透明性の高いガバナンスが、寄付を集めるカギになる」ということです。

設立手続きの違い

一般社団法人の設立手続き

流れはシンプルで、基本は次の3ステップです。

ステップ1:定款(法人のルールブック)作成 定款には、法人の目的、名称、主たる事務所の所在地、社員の資格、社員総会の運営方法などを記載します。

実務では、定款の作成に1〜2週間かかることが多いです。テンプレートを使えば短縮できますが、会員制度や事業内容に合わせてカスタマイズする必要があります。

ステップ2:公証人認証(公証役場で「この書類は本物です」というお墨付きをもらう) 定款を公証役場に持参し、公証人の認証を受けます。認証手数料は5万円です。

ステップ3:登記(法務局に法人情報を正式に登録する) 登記申請書、定款、設立時社員の名簿などを法務局に提出します。登録免許税は6万円です。

準備が整えば、2〜4週間程度で進むケースが多いです。スムーズに進めるコツは、「定款を早めに固めること」と「公証人との事前相談」です。

一般財団法人の設立手続き

大枠の流れは一般社団法人と同じです。定款を作り、公証役場で認証し、法務局で登記します。

ただし、設立時点で「評議員・理事・監事」などの人選と、300万円以上の基礎財産の準備が必要になるため、実務上は”段取り”が増えやすいのが特徴です。

追加で必要な手続き:

- 設立者(拠出者)による定款作成

- 評議員、理事、監事の選任

- 設立時理事・設立時監事による設立手続きの調査

- 基礎財産の払込証明

実務では、設立まで1〜2ヶ月かかることがあります。特に、評議員・理事・監事の人選に時間がかかるケースが多いです。

設立費用の比較表

結論として、設立の実費はどちらも約11万円が目安です(別途、印鑑作成や証明書取得などがかかります)。

| 費用項目 | 一般社団法人 | 一般財団法人 |

|---|---|---|

| 公証人認証 手数料 | 5万円 | 5万円 |

| 定款の謄本作成 | 2,000〜3,000円程度 | 2,000〜3,000円程度 |

| 登録免許税 | 6万円 | 6万円 |

| 合計(目安) | 約11万円 | 約11万円 |

| 基礎財産 | 不要 | 300万円以上 |

注意したいのは、一般財団法人は設立費用の他に300万円の基礎財産が必要という点です。この300万円は返ってこないため、資金計画をしっかり立てる必要があります。

設立の詳細は「 一般社団法人の設立費用」 をご覧ください。

よくある誤解と失敗事例

よくある3つの誤解

誤解1:「非営利=無償で働く」ではない

非営利は「利益を分配しないこと」であって、給与や役員報酬がNGという意味ではありません。従業員給与は経費として支払えます。

なぜこの誤解が生まれるのでしょうか。それは、「非営利」という言葉のイメージから、「ボランティア」を連想してしまうからです。

実際の相談でも、「非営利法人だから、理事は無報酬でないといけないのでは?」と質問されることがあります。しかし、理事報酬も適正な範囲であれば支払えます(ただし、高額すぎると税務上の問題になる可能性があります)。

誤解2:「財団=お金持ち専用」ではない

たしかに300万円の基礎財産は必要ですが、目的に共感する複数人で拠出を集めたり、不動産など”現金以外の資産”を活用したりする設計もあり得ます(いずれにせよ、資金計画が重要です)。

たとえば、創設者が土地を持っている場合、その土地を基礎財産として拠出することも可能です(ただし、不動産の評価や登記手続きが必要)。

誤解3:「社員=従業員」ではない

一般社団法人の「社員」は、従業員ではなく、会員(議決権を持つ人)です。

ここを取り違えると、「会費を払う人」と「運営をする理事」の役割設計が崩れ、後で揉めやすくなります。

実際の相談でも、「社員を増やしたいのですが、どうやって雇用すればいいですか?」と質問されることがあります。しかし、一般社団法人の「社員」は雇用する対象ではなく、会員として入会してもらう対象です。

会員まわりの設計は「 会員制度の作り方 」も参考になります。

実際の失敗事例と対策(格だけで選んで後悔したケース)

実際の相談で多いのが、「なんとなく信用がありそうだから」「格が高そうだから」と”肩書き”で法人格を選んでしまうケースです。

失敗事例:Cさんのケース

Cさんは、「一般財団法人の方が信用がありそう」という理由で、一般財団法人を選択しました。しかし、設立後に以下の問題が発生しました:

- 評議員会を年1回開催する義務があるが、7名のスケジュール調整が困難

- 会計が複雑で、税理士費用が想定以上にかかった

- 活動実態が少なく、評議員から「なぜ財団を選んだのか」と疑問を持たれた

結果として、活動を継続できず、解散を検討することになりました。

なぜ失敗したのか?

目的が曖昧なまま「格」だけで選んでしまったためです。一般財団法人は、財産を運用して事業を継続する前提の法人です。「人が集まって活動する」モデルなら、一般社団法人の方が適していました。

対策は3つだけ押さえればOKです。

1. 設立前に「誰に、何を提供するか」を1枚で言語化する

- 誰がターゲットか(会員、寄付者、受益者など)

- 何を提供するか(資格認定、奨学金、イベントなど)

- どうやって運営するか(会費、寄付、事業収入など)

2. 会員(社員)と理事の役割を最初に決め、議事録運用まで決める

- 社員総会(または評議員会)の開催頻度

- 議事録の作成・保管方法

- 決議事項の範囲

3. 年間の維持費(税理士費用など)を含めた資金計画を作る

- 税理士費用:年間20〜50万円(規模による)

- 事務局費用:人件費、家賃、通信費など

- 事業費用:講座開催費、広告宣伝費など

これらを事前に整理しておくことで、「こんなはずじゃなかった」を防げます。

実際の活用事例(詳細比較)

一般社団法人の活用事例5つ

1. 資格認定団体 試験運営、認定制度、講師育成など「人の仕組み」を作る活動に向いています。 例:○○資格認定協会、△△検定協会など

2. 学会・研究団体 会員管理、学術イベント、紀要発行など、研究者のネットワークを作る活動。 例:○○学会、△△研究会など

3. 協会・業界団体 企業会員のネットワーク運営、勉強会、ガイドライン策定など。 例:○○協会、△△工業会など

4. 同窓会・OB会 会費を集め、イベントや奨学的活動を継続する。会員の親睦とネットワーク維持。 例:○○大学同窓会、△△高校OB会など

5. 講座・スクール運営 講師規約・会員規約を整え、全国展開もしやすい。資格認定と組み合わせることも可能。 例:○○スクール、△△アカデミーなど

成功事例:資格認定ビジネスで会員50名→3年で200名まで拡大したケース

ある資格認定団体は、最初は会員50名でスタートしましたが、以下の施策で3年後に200名まで拡大しました:

- 年4回の試験を実施し、合格率を60%に設定(高すぎず低すぎない)

- 会員限定のオンラインセミナーを月1回開催

- SNSで合格者の声を発信し、認知度を向上

会費3万円×200名=600万円の収入があり、事務局の人件費や事業費をまかなえるようになりました。

一般財団法人の活用事例3つ

1. 美術館・文化施設の運営 資産(作品・基金)を守りながら継続運営。寄贈された美術品を展示し、文化振興に貢献。 例:○○美術館、△△記念館など

2. 奨学金事業 基金を運用し、毎年一定額を給付する設計。学生の教育支援に長期的に貢献。 例:○○奨学財団、△△育英会など

3. スポーツ振興 育成基金・顕彰制度など、資金の透明性が重視される領域。選手やチームへの助成。 例:○○スポーツ振興財団、△△育成基金など

成功事例:奨学金事業で10年間継続して支援しているケース

ある奨学財団は、基礎財産1,000万円でスタートし、毎年の寄付と運用益を合わせて、10年間で延べ100名の学生に奨学金を提供しました。

成功のポイントは以下の3つです:

- 評議員に教育関係者を迎え、選考の透明性を確保

- 寄付者向けに年次報告書を作成し、活動を報告

- 奨学生のOB会を作り、寄付の輪を広げた

よくある質問(FAQ)

設立後に法人形態を変更できる?

結論として、一般社団法人→一般財団法人のように”そのまま変更”はできません。

なぜ変更できないのでしょうか。それは、一般社団法人と一般財団法人では、法人の根本的な構造が異なるためです。一般社団法人は「人の集まり」、一般財団法人は「財産の集まり」という違いがあります。

現実的には、目的・財産・機関設計を再構築して「新設+移行(事業・資産の移転)」を検討する形になります。だからこそ、最初の選択で「人が主役か/財産が主役か」を決めるのが重要です。

実際の相談でも、「一般社団法人で始めたけど、後から一般財団法人にしたい」という方がいらっしゃいますが、手続きが複雑なため、慎重に検討することをおすすめします。

非営利でも給料は出せる?

出せます。非営利は「利益を分配しないこと」であり、従業員給与は経費です。

むしろ、運営を続けるには、事務局人件費や外注費など”必要なコスト”を見込んだうえで、会費や事業収入を設計するのが現実的です。

たとえば、事務局スタッフを月給25万円で雇用する場合、年間300万円(社会保険料込み)の人件費が必要です。この費用を会費や事業収入でまかなえるかを、事前にシミュレーションしておくことが重要です。

実際の相談でも、「人件費を見込んでいなかった」という失敗事例があります。事業計画を立てる際は、必ず人件費を含めて計算しましょう。

300万円はどう用意する?

一般財団法人の場合、300万円は「基礎財産(拠出したら返ってこない資産)」です。

現金だけでなく、不動産などの資産も対象になり得ますが、評価や手続きが絡むため、設立前に「何を拠出するか」「誰が拠出するか」を早めに固めるのがポイントです。

300万円を用意する方法は3つあります:

方法1:複数人で拠出する 創設者3名が各100万円ずつ拠出する方法。リスクを分散できます。

方法2:不動産を拠出する 土地や建物を基礎財産として拠出する方法。ただし、不動産の評価や登記手続きが必要です。

方法3:まず一般社団法人でスタート 資金が整ってから一般財団法人への移行を検討する方法。ただし、そのまま変更はできないため、新設+移行が必要です。

迷う場合は、一般社団法人で事業を回し、資金が整ってから財団設計を検討する方もいます。

まとめ

一般社団法人と一般財団法人の最大の違いは、「人(会員)が主役」か「財産が主役」かです。

300万円の拠出や7名以上の体制が難しければ、まず一般社団法人でスタートし、運営実態を作るのが堅実です。一方で、奨学金や基金など”財産を運用して目的を継続する”なら、一般財団法人の設計が活きます。

どちらを選ぶか迷ったら、「活動の中心は人か、財産の運用か」をまず考えてみてください。それでも迷う場合は、専門家に相談することをおすすめします。