自分の事業が一般社団法人と株式会社のどちらがよいか、悩みますよね。

今回の記事では、一般社団法人と株式会社の違いの基本的なポイントをお伝えします。

一般社団法人と株式会社の違いの最大のものは、

一般社団法人が、「非営利」活動であり、

株式会社が「営利」活動であるということです。

その他の違いも含めて詳しく見ていきましょう。

一般社団法人と株式会社の違い早見表

| 一般社団法人 | 株式会社 | |

| 活動 | 非営利活動 | 営利活動 |

| 設立費用 | 約11万 | 約22~24万 |

| 設立期間 | 2~4週間 | |

1 活動のちがい

一般社団法人と株式会社の最大の違いは、「非営利」活動と「営利」活動です。

「営利」は儲ける、「非営利」は利益を出してはダメ、と勘違いされている方が多いです。

ここでは、「営利」「非営利」の意味からお伝えします。

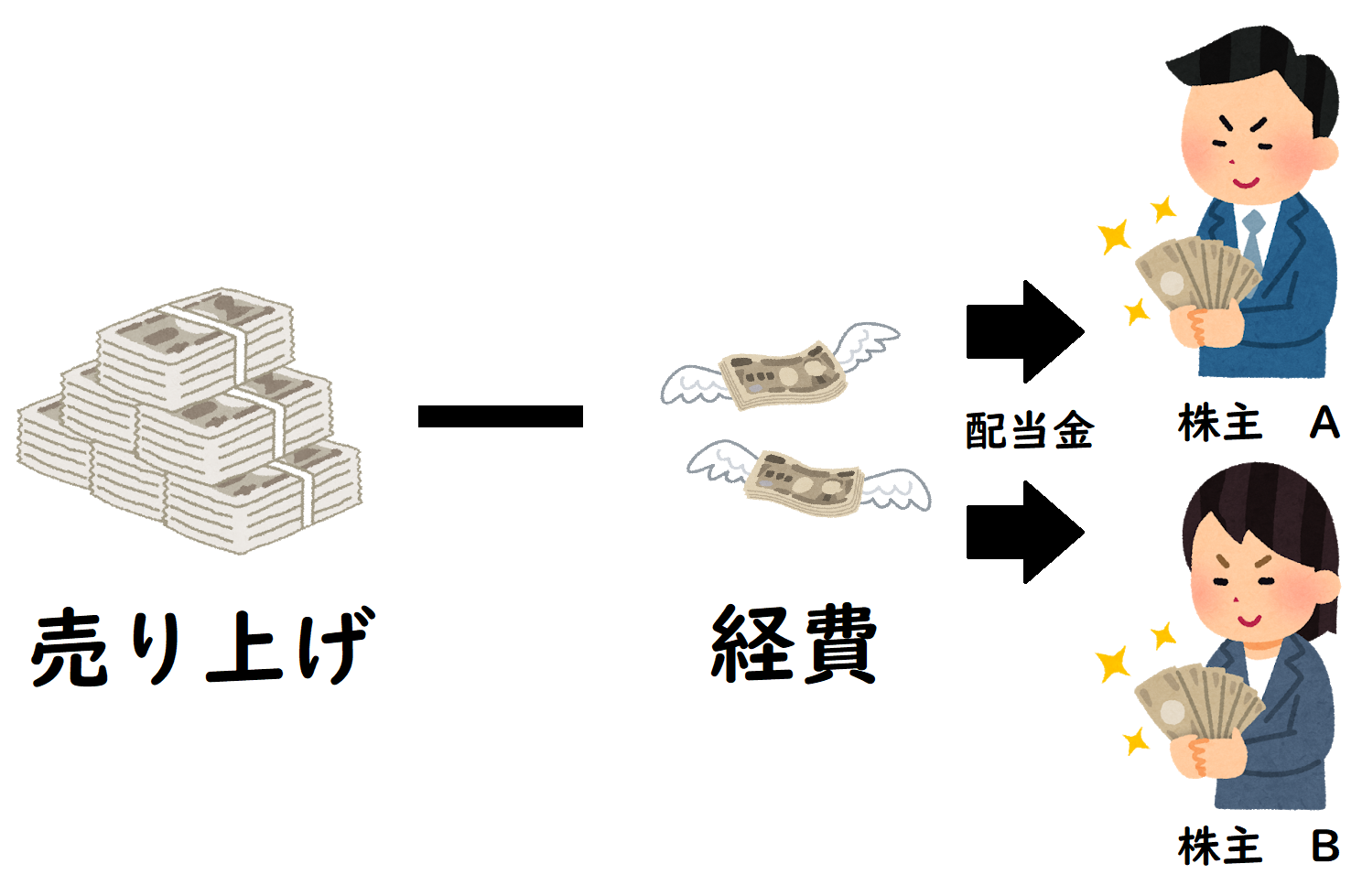

株式会社の場合、売上から経費(給与等人件費も経費です)を差し引いて利益が出ると、それを出資者(株主)に配当という形で分配することができます。

つまり会社が儲かれば利益が配当されるため、株主は儲けることができるのです。あくまで株主に対してですので「給与」とは関係ありません。

これを法律上では「営利」と呼びます。

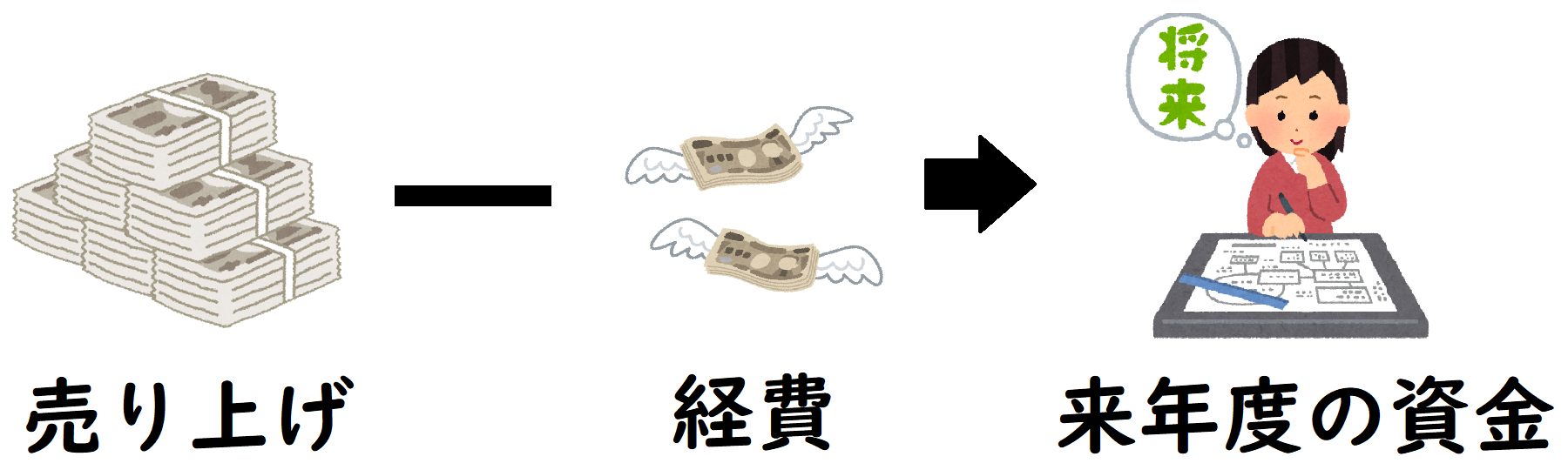

一方、一般社団法人は利益分配をしない組織(団体)です。(この点はNPO法人と同じです)

一般社団法人でいう「非営利」とは、事業で利益を出してはいけないということではなく、事業で利益を出してもかまわないが、「分配してはいけない」ということなのです。

一般社団法人が「非営利」法人ということは、売上から経費を差し引いて利益が出ても、社員(正会員等)に分配することができません。

つまり株式会社でいう「配当金」を出すことができないのです。

よく「従業員へ給料を払ってもいいのか?」という質問をいただきますが、従業員への給与は、事業運営上の経費として認められています。

利益として余ったお金は、翌年度の活動のために繰越します。

「利益が出たら社員(正会員)に還元するのではなく、次年度以降にさらに活動を大きくする為に使う」というのが非営利法人なのです。

2 設立費用のちがい

自分で設立した場合を想定して費用を確認します。

設立までの流れは、定款を作り公証役場で認証してもらい、法務局で登記申請をするのは、株式会社と一般社団法人は同じです。

一般社団法人

約11万円

<公証役場での定款認証>

認証手数料⇒5万円

定款の謄本作成代(定款の枚数によって異なる?)⇒大体2千円~3千円

<法務局への登記申請>

登録免許税⇒6万円

株式会社

約22万~24万円

<公証役場での定款認証>

認証手数料⇒3~5万円(資本金額により異なる)

定款の謄本作成代(定款の枚数によって異なる)⇒大体2千円~3千円

定款の収入印紙代⇒4万円(電子定款の場合は不要です)

<法務局への登記申請>

登録免許税⇒15万円~(15万円または資本金の0.7%の金額の、高い方となります)

3 設立期間のちがい

それぞれの準備度合いによっても違うので一概に言えませんが、当事務所でサポートさせていただいているお客様は、

一般社団法人、株式会社共に:2~4週間

です。

社員や理事の人数が多かったり全国にいらっしゃる場合は、定款等の書類の押印に時間がかかる場合もあるので、ゆとりのあるスケジュールで計画してください。

4 設立にかかわる最低人数のちがい

一般社団法人の設立にかかわる最低人数は2名、株式会社の場合は1名です。

株式会社の場合

「株主が1名以上取締役が1名以上」必要です。

株主と取締役は兼ねられることから、最低人数は1名となります。

一般社団法人の場合

「社員2名以上理事が1名以上」必要です。

社員と理事を兼ねることができるので、最低人数は2名となります。

理事と社員の役割の違いを確認の上、人選してくださいね。

一般社団法人の社員とは|その役割と責任についてはこちらをクリック

5 資本金のちがい

資本金とは「会社を立ち上げる際の元手となるお金」のことです。

以前は「株式会社設立の最低資本金は1,000万円以上」でしたが、2006年の法改正によって最低資本金制度がなくなり、現在は「最低資本金は1円以上」となりました。

しかし、一般社団法人の場合は資本金制度がありません。

では、元手はどうするのか?

当事務所で設立される方は、以下の3つの方法を取られています。

①会費を集める

社員は、会費を支払いその対価として社員総会の議決権を得ることになります。

社員は設立時に2名以上必要で、その社員の会費を事業開始資金として活用にされています。

②理事が一般社団法人にお金を貸す

理事が設立した一般社団法人にお金を貸して、お金が貯まってきたタイミングで返済するというような運用をされている場合もあります。

③基金を集める

一般社団法人には、定款で基金について定めることで、基金を集めそれを事業開始資金に充当にする場合もあります。

一般社団法人設立の際の参考にしてみてください。

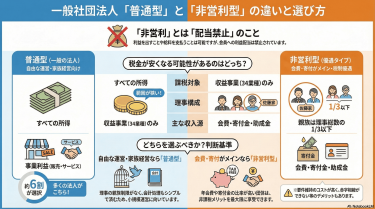

6 税制上のちがい

株式会社の場合は、全ての所得が課税対象となります。

(「所得」とは収入から経費を引いたものです)

一方、一般社団法人の場合は、の以下の2種類があります。

・全ての所得が課税対象となる「普通型一般社団法人」

・収益事業から生じた所得が課税対象となる「非営利型一般社団法人」

株式会社と普通型一般社団法人は、全ての所得が課税対象となる点で同じです。

非営利型一般社団法人は、「収益事業」と「収益事業外」と会計を2つに分けて、収益事業から生じた所得のみが課税対象となる点で違います。(すなわち、収益事業外は非課税)

ちなみに、「収益事業」とは下記の34事業です。

まとめ

一般社団法人と株式会社の一番の違いは「配当」を出せるか、出せないか。

すなわち「非営利」か「営利」かです。

非営利とは、この記事でも書いた通り「配当が出せない」という意味なのですが、多くの方が「利益を出してはいけない」と誤解されています。

ですので、社会性のある事業や社会貢献性を前面に出していきたい組織、いろんな人を巻き込む共同事業などに向いています。

また、収益事業をやらないのであれば、非営利型の一般社団法人で税制優遇を受けることも可能です。

この場合、収益事業に当たるのかどうかの判断が難しいところもありますので、税理士等の専門家に相談されながら設立の準備を進めてください。

あなたの活動内容をお聞かせいただければ、

あなたに適した法人格のアドバイスをさせていただきます。

法人格を何にしようかお悩みの方は、設立事前相談にお申し込みください。