「一般社団法人の設立を考えているけど、株式会社やNPO法人と具体的に何が違うのかわからない…」

そんな悩みをお持ちではありませんか?

当事務所では、これまで200法人以上の一般社団法人設立をサポートしてきました。

この記事では、その経験を基に、一般社団法人の定義から設立のメリット・デメリット、手続きの流れ、費用まで、初心者の方でもわかるように解説します。

設立を検討している方は、ぜひ最後までご覧ください。

※この記事は一般的な情報提供です。税務判断や個別の設計はケースで変わるため、税理士・行政書士など専門家へご相談ください。

一般社団法人とは?【定義と基本概念】

一般社団法人の定義(根拠法を明記)

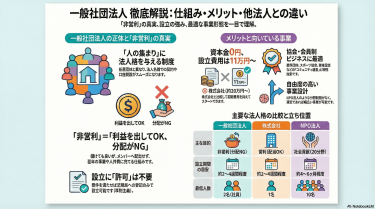

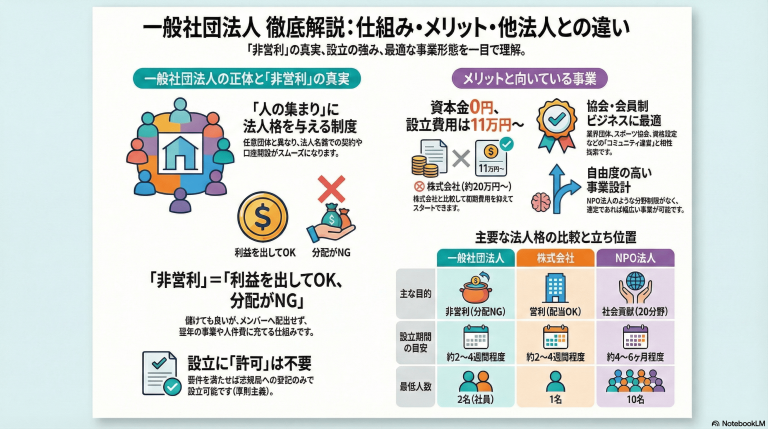

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づいて設立される法人です。

ポイントは、“人の集まり(社団)”に法人格(法律上、人と同じように契約できる資格)を与えたものだということ。

任意団体だと、賃貸契約や口座開設が代表者個人名義になりがちですが、一般社団法人なら法人名義で契約しやすくなります。これにより、対外的な説明もスムーズになり、取引先や協力先との信頼関係も構築しやすくなります。

実際の相談では、「任意団体で活動していたが、自治体との協定締結時に『法人格がないと難しい』と言われた」というケースが多くあります。こうした場面で、一般社団法人の法人格が活きてきます。

また、法人格を持つことで、組織としての継続性も担保されます。代表者が交代しても、法人名義の契約や口座はそのまま引き継がれるため、活動の安定性が高まります。

「非営利」の正しい理解(利益を上げてもOK、分配ができないだけ)

ここが最大の誤解ポイントです。

一般社団法人は「非営利」=利益(剰余金=儲け)を出してはいけない、ではありません。

正しくは、利益を出してもOK。ただし、メンバーへ分配(配当)できないという意味です。

たとえば講座・検定・研修などで黒字が出ても、そのお金は翌年度の事業へ回したり、人件費や運営体制の強化に使えます。「儲け=悪」ではなく、継続のために健全な収益化が必要です。

なぜ利益を出しても良いのか?

それは、一般社団法人の「非営利」が指しているのは「利益の分配をしない」という意味であり、「利益を出さない」という意味ではないからです。

実際の相談では、「非営利だから赤字で運営しなければいけないのでは?」という質問をよく受けます。しかし、赤字続きでは組織は維持できません。適切に黒字を出し、それを次の事業投資や組織強化に使うことが、むしろ健全な運営といえます。

例えば、年間の事業収入が1,000万円、経費が700万円で300万円の黒字が出た場合、この300万円を社員に配当することはできませんが、新規事業の立ち上げ資金や人材育成費用、設備投資などに充てることは全く問題ありません。

「社員」とは?(従業員との違い)

一般社団法人の「社員」は、会社の従業員ではありません。

議決権を持つ会員(株式会社でいう株主に近い存在)です。

社員は、社員総会(会員が集まって重要なことを決める会議)で、役員選任や定款変更など重要事項を決めます。つまり、社員=最終意思決定者。

ここを誤解して「家族に名前だけ入れておけばOK」とすると、運営で詰みます(後ほど失敗事例で解説します)。

従業員との違いを整理すると:

- 社員:議決権を持つ会員。重要事項を決定する立場。報酬は原則なし(会費を払う側)

- 従業員:雇用契約で働く人。給料を受け取る。議決権なし

- 理事:法人の運営を担当する役員。役員報酬を受け取れる

この3つは全く別の立場です。

実際の相談では、「社員=従業員だと思っていた」という誤解が非常に多く、設立後に「社員総会に従業員を呼ばなければいけないのか?」と混乱されるケースがあります。

また、社員は法人の最高意思決定機関である社員総会で議決権を行使するため、信頼できる人を選ぶことが重要です。形式的に人数を揃えるためだけに社員を増やすと、後々の意思決定で揉める原因になります。

設立に許可は不要(準則主義)

一般社団法人は、許可制ではなく準則主義(許可が不要で、要件を満たせば設立できる制度)です。

必要なのは、定款(法人のルールブック/法人の憲法のようなもの)を整え、公証認証(公証役場で「この書類は本物です」というお墨付きをもらうこと)を経て、登記(法務局に正式登録して法人として認められる手続き)すること。

要件さえ満たせば、比較的スピーディーに法人化できます。

NPO法人との違い:

NPO法人は「認証主義」を採用しており、所轄庁(都道府県や市)の認証が必要です。申請から認証まで通常4〜6ヶ月かかります。

一方、一般社団法人は準則主義のため、書類が整っていれば2〜4週間程度で設立できます。この「スピード感」が、一般社団法人の大きなメリットの一つです。

実際の相談では、「来月から法人として活動を始めたい」という急ぎのケースで、NPO法人ではなく一般社団法人を選ぶ方が多くいらっしゃいます。

📌 関連記事

【比較表】一般社団法人と他の法人格の違い

「結局、どれが自分に合うの?」はここで整理できます。まずは俯瞰の比較表です。

| 項目 | 一般社団法人 | 株式会社 | NPO法人 | 一般財団法人 | 公益社団法人 |

|---|---|---|---|---|---|

| 目的 | 非営利(分配NG) | 営利(配当OK) | 非営利(特定非営利活動) | 非営利(”財産”が土台) | 公益目的(認定が必要) |

| 設立の入口 | 定款+公証認証+登記 | 定款+公証認証+登記 | 所轄庁の認証 | 定款+公証認証+登記 | 公益認定(審査) |

| 事業の自由度 | 高い(適法なら制限なし) | 高い | 20分野に限定 | 目的・財産運用設計が重要 | 公益性の要件が強い |

| お金の分配 | 不可 | 可(配当) | 不可 | 不可 | 不可 |

| 税制優遇 | 非営利型のみあり | 原則なし | 一部あり | 条件次第 | 税制優遇あり |

株式会社との5つの違い(比較表)

一般社団法人と株式会社の一番の違いは、配当(分配)ができるかどうかです。

| 項目 | 一般社団法人 | 株式会社 |

|---|---|---|

| 性質 | 非営利(分配NG) | 営利(配当OK) |

| “出資者” | 社員(議決権会員) | 株主 |

| 分配 | 不可 | 可 |

| 最低人数 | 2名(社員2名以上) | 1名でも可 |

| 税制 | 普通型/非営利型の2区分 | 原則すべて課税 |

実際の相談では、「投資家から出資を受けたい」「将来的にIPO(上場)を目指したい」というケースでは、株式会社を選ぶべきとアドバイスしています。

一方、「会員同士の相互扶助」「業界の発展」「資格認定ビジネス」などは、一般社団法人の方が事業モデルとマッチします。

詳しく知りたい方は、「一般社団法人と株式会社の比較」もご覧ください。

NPO法人との5つの違い(比較表)

NPO法人は「社会貢献の団体」というイメージが強い一方、設立や運営のルールが細かく、時間もかかる傾向があります。

| 項目 | 一般社団法人 | NPO法人 |

|---|---|---|

| 設立期間 | 2〜4週間 | 4〜6か月 |

| 必要人数 | 最低2人 | 最低10人 |

| 事業制限 | なし(適法ならOK) | 20分野に限定 |

| 入会制限 | 設けられる | 原則、入会制限NG(開かれた運営) |

| 費用 | 法定費用あり(後述) | 法定費用は小さい傾向 |

NPO法人は「広く開かれた団体」という性質上、入会希望者を原則として受け入れる必要があります。

一方、一般社団法人は定款で入会条件を自由に設定できるため、「特定の資格保有者のみ」「紹介制」といった会員制度の設計が可能です。

実際の相談では、「会員の質を保ちたい」「専門家集団として運営したい」というニーズがある場合、一般社団法人を選ぶケースが多くあります。

迷う場合は、「一般社団法人とNPO法人の比較」も参考にしてください。

一般財団法人との違い(財産基礎・設立要件)

一般社団法人が”人の集まり”に法人格を与えるのに対し、一般財団法人は”お金(財産)の集まり”が土台です。

また、一般財団法人は設立時の基礎財産300万円以上など、入口の設計思想が違います。

主な違い:

- 一般社団法人:社員(人)が主体。基礎財産は不要

- 一般財団法人:財産が主体。300万円以上の拠出が必要

一般財団法人は、「大きな財産を運用して公益的な活動を行う」といったケースに向いています。例えば、創業者の遺産を活用した奨学金事業などです。

詳しくは、「一般社団法人と一般財団法人の比較」をご覧ください。

公益社団法人との違い(認定・税制優遇)

一般社団法人は”まず作る”法人。公益社団法人は、そこから公益認定(審査)を受けて公益法人になるイメージです。

公益法人には寄附税制や法人課税の優遇など、制度上のメリットが整理されています。

認定のハードル:

公益認定を受けるには、「公益目的事業が全体の50%以上」「遊休財産額の制限」「役員報酬の上限」など、厳しい要件があります。

実際の相談では、「まずは一般社団法人で設立し、実績を積んでから公益認定を目指す」という段階的なアプローチを取る方が多くいらっしゃいます。

さらに知りたい方は、「一般社団法人と公益社団法人の比較」もあわせてどうぞ。

一般社団法人のメリット5選

メリット1:設立が簡単(登記のみ)

一般社団法人は準則主義で、要件を満たせば設立できます。

特に「まず法人格が欲しい」「早く形にしたい」方には大きな利点。実務上も、設計が固まっていれば2〜4週間程度で登記まで進むケースが多いです。

具体的な設立期間の例:

- 書類準備:1週間

- 定款認証:3〜5営業日

- 登記申請〜完了:1〜2週間

合計で約2〜4週間です。

実際の相談では、「4月から新年度として活動を始めたい」という場合、3月上旬に相談いただければ間に合うケースがほとんどです。

また、オンライン化も進んでおり、公証役場での認証も「テレビ電話方式」が利用できるため、遠方の方でもスムーズに進められます。

メリット2:資本金0円でOK

株式会社のような資本金の概念は不要です。

初期資金を”広告費・人件費・運転資金”に回せるため、立ち上げ期の資金繰りが楽になります。

なぜ資本金が不要なのか?

一般社団法人は「人の集まり」が基盤であり、「お金の集まり(資本金)」を前提としていないためです。

実際の相談では、「手元資金が50万円しかないが、法人化できるか?」という質問をよく受けます。株式会社だと資本金として一部を拘束されますが、一般社団法人なら全額を初期運営費に充てられます。

特に、会員制ビジネスや講座ビジネスでは、初期の広告費や会員募集費用が重要になるため、資本金不要というメリットは大きいです。

メリット3:事業内容が自由

NPO法人のような20分野制限がなく、適法であれば幅広い事業設計が可能です。

たとえば「研修+資格認定+会員制度+物販」のように、事業同士をつなげて収益化しやすいのが特徴です。

事業の組み合わせ例:

- 会員制度で安定収入(年会費)

- 研修・講座で受講料収入

- 資格認定で認定料収入

- テキスト・教材販売で物販収入

- 企業研修で法人向け収入

これらを自由に組み合わせることで、複数の収入源を確保できます。

実際の支援事例では、「最初は会員制度だけだったが、会員のニーズに応じて研修事業を追加し、さらに資格認定制度を作ることで、3年後には年間収入が5倍になった」というケースもあります。

NPO法人だと、20分野(保健・医療・福祉、社会教育、まちづくり、文化・芸術・スポーツ、環境保全など)の範囲内でしか活動できませんが、一般社団法人にはそうした制限がありません。

メリット4:社会的信用が高まる

相談で多いのが「寄付や協賛の話をしたら、法人化しているか確認された」というケース。

法人格があると、契約主体が明確になり、対外的に説明しやすくなります。

信用が高まる具体的な場面:

- 銀行口座開設:法人名義の口座が持てる

- 契約:法人として契約できる(代表者個人の信用に依存しない)

- 助成金・補助金:法人格が要件になっているものが多い

- 自治体との連携:協定締結などで法人格が求められる

- 企業との取引:法人でないと取引できない企業もある

実際の相談では、「任意団体で活動していたが、企業協賛を依頼したら『法人でないと難しい』と断られた」という経験から、法人化を決意される方が多くいらっしゃいます。

特に、スポンサー・自治体・企業との連携、銀行口座の法人名義化などは、任意団体より進めやすい傾向があります。

また、採用活動でも有利になります。「法人で働きたい」という求職者は多く、任意団体よりも人材が集まりやすい傾向があります。

メリット5:基金制度を活用できる

一般社団法人には基金(返さなくていいお金に近いが、一定条件で返還義務あり)という資金調達の仕組みがあります。

会費・寄付・事業収入に加え、立ち上げ資金の設計に幅が出るため、「会員型モデル」「協会モデル」と相性が良いです。

基金制度の仕組み:

- 基金は「拠出」という形で受け入れる

- 返還請求があった場合、定款で定めた手続きに従って返還

- 定款で「返還しない」と定めることも可能(実質的に寄付に近い)

基金は資本金とは違い、貸借対照表上は「負債の部」に計上されますが、返還義務の条件を工夫することで、長期的な運営資金として活用できます。

実際の活用例では、「設立時に賛同者から基金100万円×10名を集め、初期運営資金1,000万円を確保した」というケースがあります。この基金は定款で「返還は理事会の承認が必要」と定めることで、実質的に長期資金として活用できています。

一般社団法人のメリットは、「一般社団法人の設立前に知っておくべきメリット・デメリット」も参考にしてください。

一般社団法人のデメリット3選【失敗事例から学ぶ】

デメリット1:利益を分配できない

一般社団法人は剰余金(利益)を分配(配当)できません。

ここを理解せず、出資者に”配当の約束”をしてしまうとトラブルのもと。実務でも、高収益ビジネスで投資家を入れたいケースは、株式会社の方が適しています。

なぜ分配できないのか?

一般社団法人は「非営利」を前提としており、利益を特定の個人(社員や出資者)に分配することは、法律で禁止されています。

誤解されやすい点:

- 「役員報酬」は分配ではないため、支払い可能

- 「給与」も分配ではないため、支払い可能

- 「退職金」も一定の範囲で支払い可能

分配できないのは、あくまで「剰余金(利益)を社員に配当すること」です。

実際の失敗事例では、「友人から『100万円出すから、儲かったら配当してくれ』と言われて受け取ってしまい、後で『一般社団法人では配当できない』と知って揉めた」というケースがあります。

このような場合、株式会社であれば株式を発行して配当できますが、一般社団法人では不可能です。事前に法人格の選択を誤ると、大きなトラブルになります。

デメリット2:社員総会の開催義務がある

社員総会は、一般社団法人の最高意思決定機関です(株主総会のようなもの)。

「仲の良い2人で作ったから大丈夫」と思っても、議事録作成、決議手続き、役員変更など、運営の”型”が必要になります。

ここを軽く見ると、後で手が回らなくなりがちです。

社員総会で決めること:

- 決算の承認

- 役員の選任・解任

- 役員報酬の決定

- 定款の変更

- 解散の決定

など、重要事項は全て社員総会で決議する必要があります。

実務上の負担:

- 年1回は必ず開催(決算承認のため)

- 開催の2週間前までに招集通知を発送

- 議事録を作成し、10年間保存

- 役員変更があれば登記が必要

実際の相談では、「夫婦2人で作ったが、社員総会の議事録作成が面倒で、3年間放置してしまった」というケースがあります。この場合、過去の議事録を遡って作成する必要があり、かなりの手間がかかります。

「形式的な手続きだから適当でいい」と思われがちですが、助成金申請や融資の際に議事録の提出を求められることもあるため、きちんと運営することが重要です。

デメリット3:非営利型以外は税制優遇なし

税制上、一般社団法人は普通法人型と非営利法人型(非営利型法人)に分かれます。

普通型は株式会社と同様、基本的に所得全体が課税対象。非営利型は要件を満たすことで、収益事業以外が非課税になり得ます。

「作れば自動で節税」ではありません。

非営利型の要件は厳しく、以下のような条件があります:

- 剰余金の分配を行わないことを定款に定めている

- 解散した場合の残余財産を国・地方公共団体・公益法人等に帰属させる

- 理事のうち親族が1/3以下

これらの要件を満たさない場合、自動的に「普通型」となり、株式会社と同じ税率が適用されます。

実際の相談では、「節税のために一般社団法人を作りたい」という方がいらっしゃいますが、非営利型の要件を満たすのが難しく、結局は普通型になってしまうケースが多くあります。

特に、家族経営で理事を全員親族にしたい場合、非営利型の要件(親族理事1/3以下)を満たせないため、普通型になります。

【失敗事例】こんな人には向いていない(正直に言います)

これまでの支援経験の中で、典型的な失敗パターンがいくつかあります。

事例1:目的が曖昧なまま設立

失敗内容:

「とりあえず法人格があれば信用される」と考えて設立したが、社員総会や税務申告の負担を知らず、活動実態がないまま3年が経過。結局、解散することになった。

失敗の原因:

- 事業内容が明確でなかった

- 収入源の設計がなかった

- 年間の維持費(税理士報酬、登記費用など)を考慮していなかった

このような失敗を防ぐには:

設立前に以下を明確にすることが重要です:

- 事業内容:何をして収入を得るのか

- 収入源:会費・事業収入・寄付など、どこから資金を調達するのか

- 運営体制:誰が何を担当するのか

- 年間の維持費:税理士報酬(年間20〜30万円)、登記費用(役員変更時1万円)など

「法人格が欲しい」だけでは、継続的な運営は困難です。

事例2:株式会社にすべきケースで一般社団法人を選んだ

失敗内容:

高収益ビジネスで投資家から出資を受ける予定だったが、「一般社団法人の方が節税になる」と聞いて設立。しかし、利益を投資家に配当できないことを知り、投資家から「話が違う」とクレームを受けた。

失敗の原因:

- 一般社団法人では配当ができないことを理解していなかった

- 投資家に正確な説明をしていなかった

このような失敗を防ぐには:

以下のケースでは、株式会社を選ぶべきです:

- 投資家から出資を受けて配当を出したい

- 将来的にIPO(上場)を目指したい

- 高収益ビジネスで利益を分配したい

一般社団法人は「会員同士の相互扶助」「業界の発展」「社会貢献」といった目的に向いています。

事例3:1人で運営したいケース

失敗内容:

「1人で自由に運営したい」という理由で一般社団法人を設立したが、社員2名が必要なため、妻を形式的に社員に入れた。しかし、夫婦関係が悪化し、離婚することに。妻が社員として議決権を持っているため、法人の運営が完全にストップしてしまった。

失敗の原因:

- 一般社団法人は社員2名が前提であることを軽視した

- 形式的に2名にしただけで、社員の権限の重さを理解していなかった

このような失敗を防ぐには:

1人で運営したい場合は、以下の選択肢があります:

- 株式会社:取締役1名でOK

- 合同会社:社員1名でOK

- 個人事業主:法人化せずに活動

一般社団法人は「複数人で運営する」ことが前提の法人格です。1人運営が中心なら、他の選択肢を検討すべきです。

一般社団法人が向いている事業・向いていない事業

向いている事業の例(業界団体、協会、同窓会等)

一般社団法人は「人の集まり」に強い法人格なので、次のような会員型モデルと相性が良いです。

具体的な活用例:

- 業界団体・協会(研修、資格認定、共同PR)

- 同窓会・OB会(会費運営、イベント)

- スポーツ団体(登録制度、審判・指導者育成)

- 講座・資格ビジネス(受講→認定→会員化の導線)

- 専門家ネットワーク(弁護士会、税理士会、医師会など)

実際の支援事例では、資格認定ビジネスで、初年度会員50名→3年後200名、年会費収入600万円という成功例があります。

成功の要因:

- 明確な価値提供(資格取得でスキルアップできる)

- 継続的な学習機会(年間研修、フォローアップ講座)

- コミュニティ形成(会員同士の交流、情報交換)

また、「地域の〇〇協会」として自治体との連携を進め、補助金や委託事業を受託することで、安定的な収入を確保しているケースもあります。

向いていない事業の例(高収益事業、単独事業等)

逆に、次のタイプは要注意です。

向いていないケース:

- 高収益で投資家にリターン(配当)を出したい → 株式会社を選ぶべき

- 代表1人で完結し、社員総会や合議が負担 → 合同会社や個人事業主を検討

- 「節税になると聞いた」だけで非営利型を狙う → 会計が二重になり運用が重い。税理士と相談必須

- 短期間で高収益を狙うビジネス → 株式会社の方が資金調達や利益分配がしやすい

- EC・物販がメイン → 株式会社や合同会社の方がシンプル

「向いていない」を無視して設立すると、あとから法人形態の変更コストが発生します。

実際の相談では、「一般社団法人で設立したが、やはり株式会社に変更したい」という場合、一度解散して新たに株式会社を設立する必要があり、コスト(解散登記3万円+株式会社設立費用20万円以上)と時間(1〜2ヶ月)がかかります。

具体的な活用事例(実在団体)

一般社団法人は「怪しい法人」ではなく、社会インフラに近い団体にも広く使われています。

実在する一般社団法人の例:

- 一般社団法人 日本損害保険協会(SONPO)

- 一般社団法人 全国青色申告会総連合

- 各地の医師会(例:一般社団法人 茨城県医師会、布施医師会 など)

- 各種スポーツ協会(例:日本バスケットボール協会、日本サッカー協会など)

これらの団体は、業界の発展や会員の利益向上を目的として運営されており、一般社団法人の典型的な活用例といえます。

一般社団法人の税制【2種類を理解しよう】

非営利型法人とは?(要件、メリット)

税務上、一般社団法人は「普通法人型」と「非営利法人型」に分かれます。

非営利型のメリットは、収益事業”以外”が非課税になり得る点です。

非営利型の判定:

非営利型は「役所に申請して許可を取る」ではなく、要件を満たすかで自動的に判定されます。

ただし、要件から外れると普通型に戻るため注意が必要です。

非営利型の主な要件(2つのうちいずれかを満たす):

①非営利性が徹底された法人(定款に以下を定める)

- 剰余金の分配を行わない

- 解散時の残余財産を国・地方公共団体・公益法人等に帰属させる

- 理事のうち親族等が1/3以下

②共益的活動を目的とする法人(会員の共同利益を図る)

- 会員から受け入れる会費が主な収入

- 会員の地位は譲渡できない

- 解散時の残余財産を会員に分配しない

- 理事のうち親族等が1/3以下

実際の相談では、「家族で理事を固めたい」というケースが多くありますが、この場合、非営利型の要件(親族理事1/3以下)を満たせず、普通型になります。

非営利型法人以外(普通型)とは?

普通型は、株式会社と同様に基本的に所得全体が課税されます。

「会費中心で運営する」「寄付が多い」なら非営利型が選択肢ですが、事業構造によっては普通型の方がシンプルで運用しやすいこともあります。

普通型のメリット:

- 会計が シンプル(収益事業とそれ以外を分ける必要がない)

- 定款の制約が少ない(親族理事の制限なし)

- 残余財産の処分が自由

普通型のデメリット:

- 税率が高い(株式会社と同じ)

- 収益事業以外も課税対象

実際の相談では、「事業収入がメインで、会費収入が少ない」というケースでは、あえて普通型を選び、会計をシンプルにする方が効率的な場合があります。

34の収益事業とは?

非営利型でも課税される可能性があるのが、税法で定める34の収益事業です。

34の収益事業の例:

- 物品販売業

- 不動産販売業

- 不動産貸付業

- 製造業

- 請負業

- 印刷業

- 料理店業

- 出版業

- 技芸教授業(講座・研修など)

- 駐車場業

など、全34種類が定められています。

これらの事業を行う場合、非営利型であっても、その部分には法人税が課税されます。

実際の相談では、「研修事業をやりたいが、これは収益事業に該当するのか?」という質問が多くあります。研修は「技芸教授業」に該当する可能性が高く、収益事業として課税対象になります。

【比較表】非営利型と普通型の違い

| 項目 | 非営利型法人 | 普通型法人 |

|---|---|---|

| 課税対象 | 原則:収益事業のみ | 原則:すべての所得 |

| 要件 | 定款・運営要件が必要 | 特になし |

| 会計 | 収益事業/それ以外を分ける運用が多い | シンプル |

| 親族理事 | 1/3以下に制限 | 制限なし |

| 注意点 | 事業構造次第で”損”もあり得る | 税務設計で最適化 |

実務でよくある落とし穴:

収益事業が黒字で、収益事業外が赤字の場合、非営利型だと黒字部分だけ課税され、全体相殺が効かず不利になることがあります。

例えば:

- 収益事業(研修):+500万円の黒字

- 収益事業外(会費運営):-300万円の赤字

普通型の場合:

- 全体で+200万円の課税所得

非営利型の場合:

- 収益事業の+500万円が課税対象(赤字と相殺できない)

このように、事業構造によっては非営利型の方が不利になるケースもあります。税理士と相談の上、慎重に判断する必要があります。

一般社団法人の設立手続きの流れ【5ステップ】

全体像は「決める→作る→認証→登記→設立後対応」です。

STEP1 人を決める

↓

STEP2 定款(法人のルールブック)を作る

↓

STEP3 公証認証(公証役場でお墨付き)

↓

STEP4 登記(法務局で法人として誕生)

↓

STEP5 設立後の手続き(税務・口座・保険など)STEP1:理事・社員の選定

最低限、社員2名以上と理事1名以上が必要です。

社員は「議決権を持つ会員」で、従業員ではありません。

人選のポイント:

- 社員は最終意思決定者なので、信頼できる人を選ぶ

- 理事は法人の運営を担当するため、実務ができる人を選ぶ

- 社員と理事は兼任可能(例:社員2名が理事を兼任)

※社員2名は親族でも可能(夫婦・兄弟など)という運用もあります。

実際の相談では、「最初は2名で始めて、軌道に乗ったら社員を増やしたい」というケースが多くあります。定款で「社員の資格」を定めておけば、後から追加することも可能です。

よくある質問:

Q:社員と理事は同じ人でもいいですか?

A:はい、可能です。例えば、社員2名が両方とも理事を兼任することもできます。

Q:社員は何人まで増やせますか?

A:上限はありません。ただし、人数が増えると社員総会の運営が大変になるため、実務的には10〜30名程度が運営しやすいと言われています。

STEP2:定款の作成

定款(法人のルールブック/法人の憲法のようなもの)は、運営の”揉めポイント”を先回りして潰す設計図です。

特に、会員制度(入会・退会・会費・除名・権利義務)をどう設計するかで、設立後の安定性が変わります。

定款に記載する主な事項:

- 絶対的記載事項(必ず記載しなければならない)

- 目的

- 名称

- 主たる事務所の所在地

- 社員の資格の得喪に関する規定

- 公告の方法

- 事業年度

- 相対的記載事項(記載しないと効力が生じない)

- 理事・監事の員数

- 社員総会以外の機関(理事会など)

- 役員の任期

- 会費に関する規定

- 任意的記載事項(記載してもしなくても良い)

- 事業内容の詳細

- 会員の権利義務

- 除名に関する規定

実際の相談では、「ネットで拾った定款のひな形をそのまま使った結果、会費の規定が曖昧で、後で会員と揉めた」というケースがあります。

定款は法人の憲法であり、一度決めると変更には社員総会の特別決議(社員の2/3以上の賛成)が必要になるため、最初の設計が非常に重要です。

会員規約の作り方については、「会員規約の作り方(一般社団法人向け)」も参考にしてください。

STEP3:公証役場での認証

一般社団法人は、公証役場で公証認証が必要です。

認証の流れ:

- 定款案を作成

- 公証役場に事前チェックを依頼(FAXまたはメール)

- 修正指摘があれば対応

- 公証役場を訪問(または テレビ電話方式)

- 認証手数料5万円を支払い

- 認証済み定款を受け取る

費用目安:

- 認証手数料:5万円

- 定款謄本代:約2,000円(1ページ250円×枚数)

実際の相談では、「公証役場に行く時間がない」という場合、テレビ電話方式(オンライン認証)を利用する方が増えています。これにより、遠方の方でもスムーズに認証を受けられます。

STEP4:法務局での登記

登記(法務局への正式登録)で法人が成立します。

登記の流れ:

- 登記申請書を作成

- 添付書類を準備(定款、就任承諾書、印鑑証明書など)

- 法務局に申請

- 1〜2週間で登記完了

- 登記簿謄本を取得

費用目安:

- 登録免許税:6万円

設立後、銀行口座・契約・各種届出が一気に進めやすくなります。

登記完了後にすぐ必要になるもの:

- 登記簿謄本(履歴事項全部証明書)

- 印鑑証明書

これらは、銀行口座開設や契約時に必要になるため、複数部取得しておくと便利です。

実際の相談では、「登記が完了したので銀行口座を開設しに行ったら、登記簿謄本を忘れて出直しになった」というケースもあります。

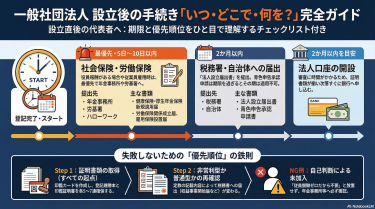

STEP5:設立後の手続き

「作って終わり」ではありません。設立後の手続きも重要です。

必要な手続き:

- 税務署への届出

- 法人設立届出書(設立から2ヶ月以内)

- 青色申告の承認申請書

- 給与支払事務所等の開設届出書(従業員を雇う場合)

- 都道府県・市区町村への届出

- 法人設立届出書

- 社会保険の加入

- 健康保険・厚生年金(従業員を雇う場合)

- 労働保険(従業員を雇う場合)

- 銀行口座開設

- 法人名義の口座を開設

- 必要に応じて

- 役員変更登記(任期満了時)

- 議事録の作成・保管

実際の相談では、「設立後の手続きを忘れていて、税務署から督促が来た」というケースもあります。設立後2ヶ月以内に税務署への届出が必要なので、忘れずに対応しましょう。

設立後の詳しい手続きを知りたい方は、「一般社団法人の設立後に必要な手続き」もあわせてどうぞ。

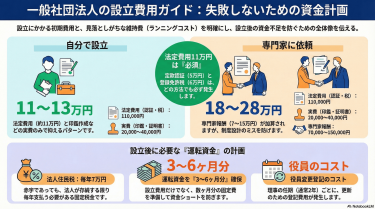

一般社団法人の設立費用

法定費用(定款認証、登録免許税)

法定費用の目安は合計11万円です。

内訳:

- 定款認証手数料:5万円

- 登記の登録免許税:6万円

これに加えて、定款謄本の作成費が概ね数千円(1ページ250円×枚数)かかります。

株式会社との比較:

| 項目 | 一般社団法人 | 株式会社 |

|---|---|---|

| 定款認証 | 5万円 | 5万円(電子定款なら4万円) |

| 登録免許税 | 6万円 | 15万円(資本金の0.7%、最低15万円) |

| 合計 | 11万円 | 20万円 |

一般社団法人の方が、法定費用は約9万円安くなります。

専門家報酬(行政書士、司法書士)

「定款設計」「会員規約」「役員構成」「非営利型の判定」「登記の実務」など、どこまで依頼するかで変わります。

一般的な報酬の目安:

- 定款作成のみ:3〜5万円

- 定款作成+登記代行:10〜15万円

- 定款作成+会員規約作成+登記代行+設立後サポート:20〜30万円

安さだけで決めると、後で”直しコスト”が出がちなので、サポート範囲(設立後の運営まで見てくれるか)も確認しましょう。

実際の相談では、「格安で設立したが、定款の設計が甘く、運営開始後に『会員とのトラブル』『税務上の問題』が発生し、結局、定款を作り直すことになった。作り直しには社員総会の特別決議が必要で、手間もコストもかかった」というケースがあります。

専門家選びのポイント:

- 一般社団法人の設立実績が豊富か

- 会員制度の設計に詳しいか

- 非営利型の判定に詳しいか

- 設立後のサポート(税務、運営相談)もあるか

その他の費用(印鑑、印鑑証明)

法人印の作成、印鑑証明の取得、郵送費などが発生します。

その他の費用の目安:

- 法人印(代表印、銀行印、角印):1〜3万円

- 印鑑証明書(設立時):社員・理事の人数×数百円

- 郵送費・交通費:数千円

地味ですが、設立の最後でバタつくポイントなので、事前にリスト化しておくと安心です。

実際の相談では、「法人印の作成を忘れていて、登記申請の直前に慌てて注文し、到着を待つ間に予定が遅れた」というケースもあります。

【表】費用の総額と内訳

| 区分 | 金額目安 | 内容 |

|---|---|---|

| 法定費用 | 110,000円 | 認証5万円+登録免許税6万円 |

| 実費 | 数千円〜 | 謄本作成、印鑑証明など |

| 法人印 | 10,000〜30,000円 | 代表印、銀行印、角印 |

| 専門家報酬 | 依頼内容次第 | 定款・規程・運営設計・登記代行など |

| 合計 | 15〜25万円程度 | 専門家に全て依頼した場合の目安 |

実際の相談では、「自分で全て対応したら11万円で済んだ」という方もいれば、「専門家に全て任せて安心して設立できた」という方もいらっしゃいます。

時間とコストのバランスを考えて、最適な方法を選びましょう。

設立費用に関しては、「一般社団法人の設立費用はいくら?内訳と相場」もご覧ください。

よくある5つの勘違い

勘違い1:利益を出してはいけない?

答え:いいえ。

非営利とは「利益を出すな」ではなく「分配(配当)するな」です。

黒字を出すことは全く問題なく、むしろ継続的な運営のためには必要です。

実際の相談では、「非営利だから赤字で運営しなければいけないと思っていた」という誤解が非常に多くあります。

勘違い2:役員報酬はもらえない?

答え:もらえます。

報酬は”分配”ではなく、職務の対価です。

むしろ、継続には適正な人件費設計が不可欠です。

実際の相談では、「役員報酬をもらうと違法になるのでは?」という質問をよく受けますが、適正な範囲であれば全く問題ありません。

注意点:

- 過大な役員報酬は税務調査で否認される可能性がある

- 非営利型の場合、役員報酬の額を総会で決議する必要がある

勘違い3:従業員を雇えない?

答え:雇えます。

一般社団法人でも雇用は可能で、給与も支払えます。

組織として雇用するときは、就業規則や社会保険の検討が必要です。

実際の相談では、「非営利法人だから従業員を雇えないと思っていた」という誤解もあります。

勘違い4:公益性が必要?

答え:不要です。

一般社団法人の設立自体に、公益性の審査はありません(公益”認定”を受けるのは公益社団法人の領域)。

ただし、寄付・協賛を集めるなら、活動内容の透明性(発信・報告)が信頼に直結します。

実際の相談では、「公益性がないと設立できないと思っていた」という誤解もありますが、一般社団法人は公益性がなくても設立できます。

例:

- 同窓会(親睦が目的)

- 趣味のサークル(会員の楽しみが目的)

- 業界団体(会員の利益向上が目的)

これらは公益性がなくても、一般社団法人として設立できます。

勘違い5:監督官庁がある?

答え:ありません。

一般社団法人は、NPO法人のような所轄庁への年次報告義務が強い形ではありません(ただし税務・登記は当然必要)。

NPO法人は所轄庁(都道府県や市)に毎年、事業報告書を提出する義務がありますが、一般社団法人にはそうした義務はありません。

ただし、以下の義務はあります:

- 税務申告(確定申告)

- 登記(役員変更時など)

- 社員総会の開催と議事録作成

よくある質問(FAQ)

設立期間は?

答え:目安は2〜4週間。

書類の準備状況で前後します。

内訳:

- 書類準備:1週間

- 定款認証:3〜5営業日

- 登記申請〜完了:1〜2週間

急ぎの場合、専門家に依頼すれば2週間程度で完了することもあります。

1人でも設立できる?

答え:できません。

最低2名の社員が必要です。

どうしても1人で進めたいなら、合同会社など他形態も比較しましょう(失敗事例3参照)。

実際の相談では、「1人で設立したい」という場合、以下の選択肢を提案しています:

- 株式会社(取締役1名でOK)

- 合同会社(社員1名でOK)

- 個人事業主(法人化せずに活動)

費用はいくら?

答え:法定費用で約11万円+実費+専門家報酬です。

自分で全て対応すれば11万円程度、専門家に依頼すれば15〜25万円程度が目安です。

資本金は必要?

答え:不要です(株式会社との大きな違い)。

一般社団法人は「人の集まり」が基盤なので、資本金の概念がありません。

給料はもらえる?

答え:もらえます。

従業員としての給与、役員としての役員報酬いずれも設計可能です。

注意点:

- 役員報酬は「職務の対価」として適正な範囲で設定

- 過大な報酬は税務調査で否認される可能性がある

- 非営利型の場合、役員報酬の決定は社員総会で行う

会員規約ひな形

一般社団法人は、会員制度が肝です。

ひな形に含まれる主な条項イメージ

- 入会・退会の手続き(申込/承認/届出期限)

- 会費の規定(年会費、返金、滞納時の扱い)

- 会員の権利・義務(サービス範囲、禁止事項)

- 除名規定(どんなときに退会させられるか)

- 免責・損害賠償の基本(トラブル予防)

- 個人情報の扱い(会員名簿の運用)

「規約はネットの雛形でいい」と思われがちですが、会費モデル・講師モデル・認定制度モデルで揉めポイントが違います。

設立前に”揉めない設計”をしておくと、運営コストが一気に下がります。

実際の失敗事例:

「ネットで拾った規約をそのまま使ったら、『退会時の会費返金』について規定がなく、退会希望者から『年度途中だから半額返金してほしい』と言われて揉めた」というケースがあります。

会員規約で「年度途中の退会でも会費は返金しない」と明記しておけば、こうしたトラブルは防げます。

まとめ

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づき、“人の集まり”に法人格を与える仕組みです。

最大の特徴は:

非営利=利益NGではなく「分配NG」であること。

他の法人格との違い:

株式会社・NPO法人・一般財団法人・公益社団法人とは、目的・設立手続き・事業制限・税制がそれぞれ違います。

メリット:

- 設立が簡単

- 資本金不要

- 事業内容が自由

- 社会的信用が高まる

- 基金制度を活用できる

デメリット:

- 利益を分配できない

- 社員総会の開催義務がある

- 非営利型以外は税制優遇なし

向いている事業:

- 業界団体・協会

- 同窓会・OB会

- スポーツ団体

- 講座・資格ビジネス

向いていない事業:

- 高収益で配当を出したい

- 1人で運営したい

- 短期間で高収益を狙う

メリットが大きい一方、社員総会の運営や税区分(非営利型/普通型)など、設立後に効いてくる論点も多いので、「向いているか」を先に判断してから進めるのが失敗しないコツです。

設立前に、事業内容・収入源・運営体制・年間の維持費を明確にし、専門家に相談することをおすすめします。

【無料相談を受付中】

「本当に一般社団法人でいいのか不安」

「設立後の運営が心配」

「自分の事業に合っているか判断できない」

そんな不安を抱えている方は、まずは無料相談をご利用ください。

これまでの経験を基に、あなたの状況に合わせた最適なアドバイスをいたします。

✅ 初回相談は完全無料です。

✅ オンライン相談も可能です。

✅ 設立から運営まで、トータルでサポートします。