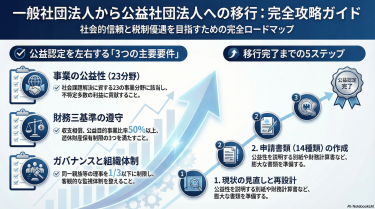

「公益認定の申請書を作り始めたら、収支相償の計算が難しすぎて手が止まった…」「公益目的事業比率が50%を切りそうで、何をどう変えればいいかわからない…」そんな壁にぶつかっている方は多くいます。当事務所では200法人以上の公益認定をサポートしてきた中で、「申請でつまずく場所」がほぼ決まっていることがわかりました。この記事では、その実務経験をもとに、公益認定でつまずく5大ポイントとその対処法を、具体的な計算例とともに解説します。

公益認定とは?取得するとどう変わるか

公益認定とは、一般社団法人(または一般財団法人)が、行政庁(申請を受け付ける役所=内閣府または都道府県庁)から「公益目的事業(社会全体の役に立つ活動)を主として行う法人だ」と認められることです。認定されると「公益社団法人」になり、税制優遇や対外的な信用が高まる一方、財務規律(収支相償・比率・遊休財産など)や情報開示がぐっと厳しくなります。

「認定を取れば信用が上がる」と聞いて申請を考え始める方は多いですが、認定後の運営ルールを見落としたまま準備を進めると、申請書は作れても運営で詰まる、というケースが少なくありません。メリットとデメリットをセットで理解してから進むのが重要です。

基礎から一般社団法人の仕組みを整理したい方は、「一般社団法人とは?」もあわせてご覧ください。

一般社団法人との違い(表形式で比較)

| 項目 | 一般社団法人 | 公益社団法人(公益認定後) |

|---|---|---|

| 位置づけ | 登記で成立する「一般法人」 | 公益認定を受けた「公益法人」 |

| 主目的 | 自由(適法なら幅広い) | 公益目的事業が主たる目的 |

| 税制 | 原則:普通法人課税(内容により異なる) | 公益法人として税制優遇あり |

| 財務ルール | 比較的自由 | 収支相償・公益目的事業比率・使途不特定財産など厳格 |

| 情報開示・報告 | 比較的軽い | 定期提出書類(毎年の報告)など負担増 |

取得するメリット・デメリット(一覧)

メリット

- 寄付・助成金・行政連携で「公益法人であること」が武器になりやすい

- 税制優遇により、寄付集めの設計がしやすくなる

- ガバナンスや情報開示が整い、外部からの信頼を得やすい

デメリット

- 書類作成・審査対応の負担が大きい(別紙・別表・添付資料)

- 財務3基準で”毎年の運営”が縛られる(後述)

- 役員体制(理事会・監事等)の整備・人選でつまずきやすい

【つまずきポイント①】収支相償の計算

収支相償とは何か(一言で言うと)

収支相償(しゅうしそうしょう)とは、「事業ごとに、収益と費用がほぼトントンになること」です。黒字を出してはいけない、という意味ではありません。ポイントは”公益目的事業会計の黒字が恒常的に積み上がっていないか”を見られること。黒字が出るなら、その理由と解消策(いつ・何に使って均衡させるか)が説明できるかが勝負です。

用語メモ:収支相償 =「事業ごとに、収益と費用がほぼトントンになること」

よくある計算ミス3パターン(実例付き)

ミス①:費用配賦(共通経費)を”ざっくり”で処理して、比率も収支も崩れる

例:公益講座(公益目的事業)と物販(収益事業等)を両方やっている法人で、家賃月20万円・事務スタッフ月30万円を全部「管理費」に入れてしまう。すると公益講座の費用が少なく見え、公益側だけ黒字に見えやすくなります。

→ 対処: 配賦基準を決める(例:売上比、稼働時間比、面積比)。審査では”合理的に説明できるか”が大事です。「とりあえず半分」だと後から補正になりがちです。実際の相談でも、「配賦基準を決めずに進めて、審査で一から出し直しになった」というケースはよく見られます。

ミス②:単年度で無理に”使い切る”発想になり、変な支出を作る

「黒字200万円が出たから、年度末に備品をまとめ買いしてゼロにした」——これはよくある失敗です。収支相償は、将来の公益目的事業のための積立(特定費用準備資金など)や、公益目的に使う資産取得など、筋の良い解消方法が想定されています。黒字が出た”理由”と”計画”をきれいにしておく方が、審査でも説得力が増します。

ミス③:公益目的事業の「単位」を間違える(事業の切り方が粗い)

講座A・講座B・奨学枠(無料枠)を全部まとめて一つの公益事業として計算し、黒字が隠れていた/逆に赤字が膨らんでいた、というケースがあります。

→ 対処: 別紙・別表で求められる事業の一覧・個別事業の説明に合わせて、最初に”事業単位”を固める。ここがブレると、収支相償も公益目的事業比率も連鎖して崩れます(補正地獄の入口です)。

【つまずきポイント②】公益目的事業比率50%の確保

用語メモ:公益目的事業比率 =「全事業のうち、社会貢献活動が占める割合(50%以上必要)」

公益目的事業(社会全体の役に立つ活動)の費用が、法人の総費用の50%以上であること(公益目的事業比率50%)は、数字で落ちやすい代表格です。特に、講座・イベント・資格ビジネスをやっている法人は「公益っぽいけど、費用区分が追いついていない」ことが多いです。

何を公益目的事業に計上できるか

公益目的事業の定義は、「学術、文化、福祉、教育など、法律の別表にある23類型に当てはまり、かつ”不特定かつ多数の者の利益”に資するもの」です。

23号の事業区分(超ざっくり) 全部を丸暗記する必要はありませんが、事業を”どの号に置くか”が曖昧だと別紙2で詰まります。代表的には以下のように整理すると早いです。

- 教育・人材系:教育、スポーツ等(9号)、青少年育成(7号)、就労支援(5号)

- 福祉・医療系:高齢者福祉(4号)、障害者・困窮者支援(3号)、公衆衛生(6号)

- 文化・研究系:学術・科学技術(1号)、文化芸術(2号)

- 地域・環境系:環境保全、地域安全・災害防止(10〜11号 など)

実務のつまずき例(数字)

- 年間総費用:3,000万円

- 公益目的事業の費用:1,380万円(= 46%)→ 不合格ライン

ここでよくあるのが「公益っぽい活動はしてるのに、管理費が全部”法人運営”に入っている」ケースです。

→ 対処: 公益目的事業に紐づく管理業務(募集、相談対応、受講者サポート等)を、合理的な配賦基準で公益側に寄せる。たとえば管理費600万円のうち、公益講座に実稼働の60%が乗っているなら360万円を公益側に配賦でき、公益費用が1,740万円(= 58%)まで改善します。

講座ビジネス・資格ビジネスの場合の注意点

結論から言うと、講座・資格ビジネスでも公益認定の可能性はあります。ただし「誰のための講座か」「受益が会員や特定の受講者に閉じていないか」で、別紙2(公益性の説明)で落ちやすいです。

つまずきやすいパターンは次の3つです。

- 受講対象が会員限定で、実質”会員サービス”になっている

- 料金が市場相場より高く、営利事業のように見える(特に資格発行・更新料が大きい場合)

- 認定後の運営で、無料枠や奨学枠を用意していないのに「不特定多数」と書いてしまう

→ 対処の方向性:

- 一般公開枠(非会員枠)や奨学枠を設計し、受益を広げる

- 資格制度の目的を「業界の健全化」「安全性向上」「教育水準の底上げ」など公益に寄せ、運用(審査・更新・苦情処理)も整備する

- 収益が出る場合は、収支相償とセットで”公益にどう再投下するか”を計画で示す

資格・講座型の一般社団法人の考え方は、「一般社団法人の活用事例」も参考になります。

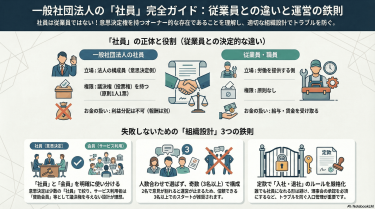

【つまずきポイント③】機関設計の変更

公益認定で意外に多いのが、「書類と数字は作れたのに、機関設計(理事会や監事などの体制)を見落として差し戻し」パターンです。公益社団法人は、一般社団法人よりもガバナンスが強く求められます。さらに令和7年(2025年)施行の制度改正で、外部理事・外部監事などの要請が強まっており、人選が”最後のボトルネック”になりがちです。

一般社団法人と公益社団法人の機関設計の違い(表)

| 項目 | 一般社団法人 | 公益社団法人(目指す場合の実務目安) |

|---|---|---|

| 理事 | 1名でも可 | 理事会前提なら3名以上が基本線 |

| 監事 | 置かなくても成立 | 監事の設置が実務上ほぼ必須 |

| 理事会 | 置かない設計も可能 | 審査・運営上、理事会設置が前提になりやすい |

| 親族・利害関係 | 比較的自由 | 親族制限・特別利害関係などの規律に注意 |

(理事会設置法人の理事数など、一般社団・財団法人法の枠組みを前提に運用されます)

そもそもの役員・社員(会員のこと。従業員ではない)の考え方は、「一般社団法人の設立要件」も確認しておくとスムーズです。

最低必要人数(理事3名+監事1名)の確保

実際の相談では「理事は1名で回してきたので、急に3名はきつい」という声が多いです。ここで無理に名前だけ借りると、後で理事会運営が破綻します。名前を貸してもらった理事が議事録に署名しなかった、会議に出席できなかった、というトラブルに発展するケースもあるため、候補者選びは申請の早い段階から動くのが安全です。

申請前に以下の3点をチェックリスト化して固めておきましょう。

- 月1回の理事会を回せるか(出席義務・議事録)

- 監事に”チェック機能”を期待できるか(身内監事はリスク)

- 親族・利害関係の制限に引っかからないか

【つまずきポイント④】申請書「別紙2」の書き方

「数字は合っているのに、公益性の説明が弱くて補正が続く」——ここが別紙2(法人の事業)の典型的なつまずきです。別紙2は、審査側が”あなたの法人の公益性を読み取るメイン資料”になります。公式の手引きでも、事業の趣旨・目的、受益者、実施方法を端的に書くことが求められています。

用語メモ:公益認定等委員会 =「公益法人かどうかを審査する専門家チーム(内閣府)」

公益性の証明に必要な3つの要素

別紙2で最低限押さえたいのは、次の3点です。

① 社会課題(ニーズ)の具体性 例:「地域の独居高齢者が外出機会を失い、健康悪化が増えている(自治体統計・現場ヒアリング)」

② 不特定多数への開き方 例:会員限定ではなく一般枠を設ける/情報発信で参加機会を確保/奨学枠の用意

③ 事業設計の妥当性(やり方が課題解決につながる) 例:講座→実践→フォローアップ→成果測定(アンケート・指標)まで一連で示す

この3点がそろうと、審査担当者が「なぜこの法人が公益認定に値するか」を読み取りやすくなります。逆に言えば、どれか1つが抜けると補正の糸口になります。

NGな書き方の例(典型的失敗パターン)

NG①:抽象語のオンパレード × 「社会に貢献します」「地域を元気にします」だけで終わる → 〇「誰の、どんな課題を、何で、どれくらい改善するか」を数字か行動で書く

NG②:受益が”会員・身内”に閉じているのに、不特定多数と書く 講座ビジネスで多いのがこれです。受講者が会員限定なら、まず制度設計(一般公開枠など)を変えないと文章で挽回できません。

NG③:特別の利益の供与に触れず、疑念を残す 特別の利益の供与=「役員や身内に特別なお金やサービスを与えること(禁止)」です。 講師への謝金、資格発行の外注、関連会社への業務委託がある場合は、選定理由・相場・手続きを整理して、疑念を潰すのが実務です。「触れないでおこう」という姿勢が、かえって補正を呼び込みます。

【つまずきポイント⑤】遊休財産の保有制限

用語メモ:遊休財産 =「使い道が決まっていない余剰財産」

(制度上は近年「使途不特定財産」という言い方も重要です)

遊休財産とは何か

遊休財産(使い道が決まっていない余剰財産)は、「公益目的事業に使われず、法人内に過大に滞留していないか」を見る指標です。近年の制度整理では、”使途不特定財産”として、保有上限を過去5年間の公益目的事業費の平均などで見る考え方が示されています。つまり、”貯めてから考える”が通りにくくなり、”計画して使う”が前提になります。

超過した場合のリスクと対処法

例:

- 使途不特定財産(遊休財産に近い概念)が2,000万円

- 保有上限(仮に過去5年平均の公益目的事業費)が1,500万円

- → 500万円が超過見込み

このときの実務的な対処は、だいたい次の3択です。

- 公益目的の支出計画を作る(翌期〜中期で何に使うか)

- 積立の”名前と根拠”を整える(将来の公益事業拡大・設備更新など、説明できる形に)

- 会費・受講料設計を見直す(ため込み体質を改善し、公益側に回す)

「余剰がある=悪」ではありません。ただ、”余剰の理由と使い道”が説明できないと、ここで止まります。よくあるケースとして、過去の補助金を受け取って積み上げたまま使途が曖昧になっているケースも多いため、申請前に棚卸しをしておくのが重要です。

公益認定申請の流れと期間の目安

審査は基本的に書面中心です。書類の精度が低いと補正(修正依頼)が続き、体感の期間が一気に伸びます。標準処理期間は4か月(内閣府が行政庁の場合)と公表されていますが、これは「適切に作成されている」ことが前提と理解してください。

法人形態の比較で迷う方は、「一般社団法人と株式会社の比較」も参考になります。

ステップ1〜5のフロー(図解)

事前相談(任意だが強く推奨)

↓

定款・機関設計の整備(理事会/監事/規程類)

↓

申請書類作成(申請書+別紙1〜3+別表・添付書類)

↓

行政庁へ提出(電子申請の活用が現実的)

↓

審査・補正対応 → 認定(公益社団法人へ)全体像(18基準)を”分解”すると迷いにくい 公益認定基準18項目は、丸暗記より「どこで落ちやすいか」で整理すると実務が進みます。

- 事業の公益性:公益目的事業か/受益が不特定多数か(別紙2で詰まる)

- 財務規律:収支相償・比率50%・遊休財産(別紙3・別表で詰まる)

- ガバナンス:親族・利害関係、特別の利益の供与(役員名簿・規程で詰まる)

- 情報公開・報告:定期提出書類など(認定後に地味に効く)

必要書類(別紙1〜3+添付書類のイメージ)

- 申請書(かがみ)

- 別紙1:法人の基本情報

- 別紙2:法人の事業

- 別紙3:財務に関する基準への適合(新別表A/B/Cなど)

- 添付:定款、登記事項証明書、役員名簿、事業計画・予算、組織に関する書類 等

事前相談制度:内閣府の公益法人Informationで相談窓口(03-5403-9669)が案内されています(平日10:00〜16:45等)。

都道府県 vs 内閣府:申請先の選び方

申請先(行政庁)の決まり方は、ざっくり「活動範囲」です。

| 比較 | 内閣総理大臣(内閣府) | 都道府県知事 |

|---|---|---|

| 原則 | 2つ以上の都道府県に事務所がある/複数都道府県で事業を行うと定款で定める/海外実施を定款で定める | 上記以外(基本:単一都道府県内で完結) |

| 注意点 | “定款の書き方”で所管が変わる | 事務所所在地の県が所管になりやすい |

公益認定申請を専門家に依頼すべきか

公益認定は「作って終わり」ではなく、認定後も財務規律・報告が続きます。ここを見越して、どこまで外注するか決めるのが現実的です。

設立や運営の負担感も含めた判断は、「一般社団法人の設立前に知っておくべきメリット・デメリット」も役立ちます。

費用の相場

法人規模・事業数・過去の会計整備状況で大きく変わりますが、考え方としては「どこをプロが担うか」で段階が分かれます。

| 依頼形態 | 目安 | 向いているケース |

|---|---|---|

| 自力(スポット相談のみ) | 低 | 会計・規程・文章作成が得意で、時間が取れる |

| 部分依頼(別紙2・別表中心) | 中 | 数字 or 文章のどちらかが弱い |

| フル支援(設計〜提出〜補正) | 高 | 事業が複雑、講座/資格の設計が絡む、役員人選が難しい |

自分で申請できるケース・難しいケース

自分で進めやすい: 事業が少ない/公益性が明快(福祉・教育等で受益が広い)/会計が整っている

難しい: 講座・資格収入が中心で区分が複雑/管理費配賦が未整理/役員の利害関係が濃い/余剰資金が大きい(遊休財産が問題になりやすい)

なお、令和6年の公益法人会計基準改正や制度改正により、財務規律の開示や区分経理など、実務対応が増えています。古いひな形のまま進めるのは危険です。

よくある質問

認定にはどのくらいの期間がかかりますか?

標準処理期間は、内閣府が行政庁の場合「4か月」と公表されています(適切な申請書類が前提)。ただし、補正が続くと長引くため、準備期間も含めて余裕を見て計画するのがおすすめです。

講座ビジネスは公益目的事業に該当しますか?

該当し得ます。ただし、公益目的事業(社会全体の役に立つ活動)として、受益が不特定多数に開かれているか、料金設計や運用が営利に寄り過ぎていないかが見られます。会員限定・高単価・資格更新料が中心の場合は、制度設計(一般枠、奨学枠、再投下計画)から見直す方が早いです。

認定後に事業内容を変更できますか?

可能ですが、内容によっては変更認定申請(認定後に事業内容を変えるときに必要な役所への手続き)が必要になります。認定後の変更を見越し、別紙2の事業の書き方は”将来の運用”まで想定して設計しておくと、後で詰みにくいです。

まとめ

公益認定は、制度の説明を読んで理解するよりも、「どこでつまずくか」を先に潰す方が成功確率が上がります。特に重要なのは、①収支相償の”解消計画”、②公益目的事業比率50%の”費用区分と配賦”、③機関設計(理事会・監事・利害関係)、④別紙2の”公益性の文章”、⑤(旧)遊休財産/(現)使途不特定財産の”保有上限と使途計画”の5点です。

内部リンク:他法人との違いも含めて検討したい方は、「一般社団法人とNPO法人の比較」、「一般社団法人と一般財団法人の比較」も参考にしてください。

【CTA】 「収支相償の計算が合わない」「別紙2の書き方がわからない」など、公益認定申請の具体的なお悩みを、初回無料でご相談いただけます。200法人以上の申請をサポートしてきた経験を活かし、貴法人の現状に合わせた最短ルートをご提案します。