「一般社団法人を設立したけど、収入源をどう確保すればいいかわからない…」 「非営利法人だから、利益を出してはいけないのでは?」

そんな悩みをお持ちではありませんか?

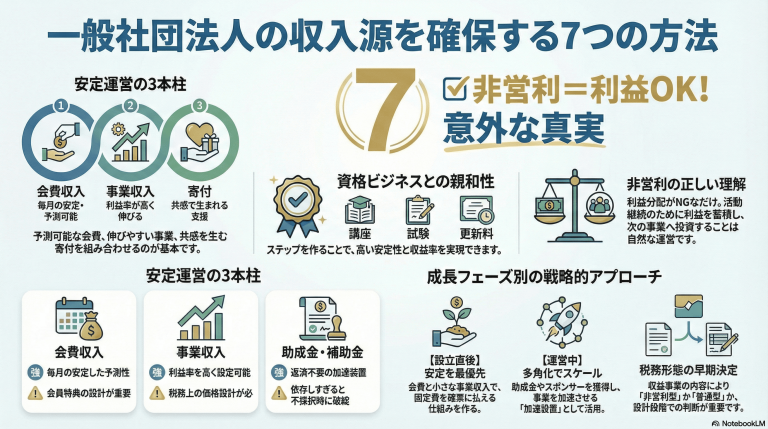

実は、一般社団法人は「非営利=利益を出してはいけない」ではありません。 利益を分配しなければ、事業収入を得ることは何ら問題ありません。

当事務所では200法人以上の設立をサポートしてきました。 この記事では、その経験を基に、一般社団法人の収入源を確保する方法を、 初心者の方でもわかるように解説します。

(一般社団法人の基本を先に押さえたい方は、「一般社団法人とは」 もあわせてご覧ください。)

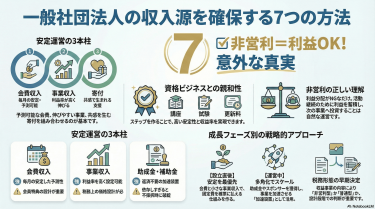

一般社団法人の収入源とは?

非営利の本当の意味

「非営利」と聞くと、「利益を出したらダメ」と誤解されがちですが、一般社団法人は利益を出してもOKです。

ポイントは、出た利益を”分配しない”こと。株式会社のように配当を出せないだけで、活動を継続するために利益を積み上げたり、次の事業に投資したりするのは自然な運営です。

また、法人運営では「社員(一般企業の従業員ではなく”会員”のこと)」「社員総会(会員が集まって重要事項を決める会議)」「理事(法人運営を担当する役員)」「定款(法人のルールブック・法人の憲法)」といった仕組みが出てきます。収入源を作るときも、定款や会員制度の設計が効いてきます。

収入源の種類(一覧)

一般社団法人で現実的な収入源は、だいたい次の7系統に整理できます。

| 収入源 | 具体例 | 強み | 注意点 |

|---|---|---|---|

| 会費収入 | 個人会員・法人会員の年会費/月会費 | 毎月・毎年の安定収入 | 会費設定と特典設計が命 |

| 事業収入 | セミナー、講座、資格、コンサル、物販 | 伸びやすい・利益率を作れる | 税務・価格設計が重要 |

| 寄付金収入 | 単発/定期寄付、プロジェクト寄付 | 共感が集まると強い | 実績開示・信頼構築が必須 |

| 助成金/補助金 | 国・自治体・財団の公募 | 返済不要の資金 | 依存すると破綻しやすい |

| 基金制度 | 基金(活動資金として集めるお金) | まとまった資金を得やすい | 後で返す必要がある場合も |

| 融資・借入 | 公庫、制度融資、役員借入 | 先に資金を確保できる | 審査・返済計画が必須 |

| スポンサー等 | 協賛、CSR連携、クラファン | 企業と組めると大きい | 提案設計(見返り)が重要 |

(法人形態の違いも迷う方は、「一般社団法人と株式会社の比較」、「一般社団法人とNPO法人の比較」 も参考になります。)

【最重要】まず何から始めるべきか?収入源の優先順位

収入源づくりは「全部やる」が正解ではありません。状況によって優先順位が変わります。

設立直後は”安定”が先、運営中は”多角化”が先です。

設立直後の方(安定収入を最優先)

設立直後は、実績も認知も少ないため、いきなり高額セミナーやスポンサーは難しいことが多いです。

ここで最初に狙うべきは、次の順番です。

- 会費収入(小さくても毎月入る仕組み)

- 小さな事業収入(少人数講座・個別相談など)

- 寄付(まずは定期寄付より”単発寄付”から)

理由は、毎月の固定費(会計ソフト、通信費、サイト維持費、外注費など)を、まずは落ち着いて払えるようにするためです。最初から助成金・補助金に頼ると、採択が遅れたり不採択だったりした瞬間に資金繰りが止まります。

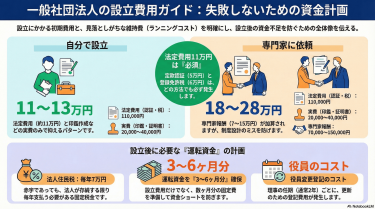

※設立時点で必要なコスト感も見ておくと計画が立ちます。「一般社団法人の設立費用」 を一度確認しておくのがおすすめです。

運営中の方(多角化を優先)

運営が回り始めた法人は、次の順番が有効です。

- 事業収入の強化(単価 or 回数 or 継続)

- 会費収入の再設計(段階設定+特典改善)

- 助成金/補助金は”加速装置”として使う

- スポンサーや基金、融資でスケール

特に事業収入は、作り方を間違えると「忙しいのにお金が残らない」状態になります。売上の基本式は、売上=客数×単価×購入回数です。客数だけを追いかけるより、単価や購入回数を少しずつ上げるほうが、運営が安定しやすいです。

収入源①:会費収入

会費収入のメリット

会費収入の最大のメリットは、収支の予測が立つことです。例えば毎月の会費が見えていれば、「来月セミナーが埋まらなくても最低限は回る」という安心感が生まれます。結果として、活動の質が上がり、寄付やスポンサーも集まりやすくなります。

実際の相談でも、「会費収入で固定費を賄えるようになってから、新しいことに挑戦できるようになった」という声をよく聞きます。

会費の設定方法(個人会員・法人会員)

会費設定で最初に考えるべきは、「相場」ではなく費用対効果です。払う側は必ず「この会費で何が得られるか」を考えます。金銭メリットだけでなく、「社会貢献」「仲間」「学び」でも価値になります。

実務的なコツとして、よくお伝えするのは次の考え方です。

- 続けやすい金額にする(例:年3,000〜5,000円など)

- 年会費+月会費の2段階にして、年払いを少し割安にする

- 年会費が小さいのに月払いにすると、入金管理の事務コストが増えやすい点は注意

また、個人会員と法人会員は「求める価値」が違います。

- 個人:学び・コミュニティ・参加権・割引

- 法人:広報露出・採用PR・信用・CSR(社会貢献)・業界ネットワーク

実際の相談では、個人会員は年3,000〜10,000円、法人会員は年30,000〜300,000円で設定しているケースが多く見られます。

会員特典の作り方

会員特典は「豪華さ」より継続の理由が大事です。おすすめは次の3層です。

- 参加権:会員限定イベント、総会の傍聴、交流会

- 情報:会員限定レポート、事例共有、録画アーカイブ

- 優遇:講座割引、優先申込、法人会員はロゴ掲載や登壇枠

さらに、トラブルを防ぐために会員規約(会員とのルール)は必須です。会費の納期・入金方法、更新、禁止事項、会員資格の喪失条件などは、あらかじめ明文化しておくと運営が安定します。

WEB集客で会員を増やす方法

会員募集は「募集ページを作って終わり」では増えません。基本は次の流れです。

- SNSで活動の”日常”を発信(実績・参加者の声・ビフォーアフター)

- 無料メルマガ/無料説明会で接点を作る

- 会員ページで「入会後の姿」を具体的に見せる(特典・年間スケジュール・よくある質問)

オンライン会員(サブスク)にする場合は、会費=毎月の価値提供が必要です。月1回のオンライン勉強会+アーカイブ+会員限定相談枠など、継続理由をセットにします。

税制優遇(非営利型の場合)

一般社団法人には税制上、ざっくり 非営利型(税制上の優遇を受けられる法人の種類) と 普通型(株式会社と同じように、すべての収入に税金がかかる法人の種類) の考え方があります。

非営利型は、要件を満たすと「公益法人等」として扱われ、収益事業(法人税の課税対象になる事業34業種)から生じた所得が課税対象になります。会費や寄付が”常に非課税”と決まるわけではなく、定款設計や実態が重要です。

具体的な金額イメージ

- 個人会員:月額1,000円 × 200人 = 月20万円 / 年240万円

- 年会費:5,000円 × 300人 = 年150万円

- 法人会員:年会費100,000円 × 10社 = 年100万円

「まず年150万円作る」など、目標を数字で置くと、会員数・単価・継続率の改善ポイントが見えます。

収入源②:事業収入

事業収入は伸びやすい反面、設計を間違えると「忙しいのに儲からない」状態になります。ここでも基本は、客数×単価×購入回数です。

セミナー・講座の開催

- 参加費:5,000円 × 20名 = 10万円

- 月2回開催できれば = 月20万円

ポイントは「単発で終わらせない」こと。入門→実践→上級→個別相談…と階段を作ると、購入回数が増え、安定します。

実際の相談では、「毎月セミナーを開催しているが、参加者が固定化せず、毎回新規集客に追われている」という声をよく聞きます。これは、セミナーが「単発」で完結しているため、参加者が「1回受ければ終わり」と感じてしまうからです。連続講座にすることで、参加者が自然と次のステップに進む仕組みを作ることが重要です。

資格ビジネスの始め方

資格ビジネスは一般社団法人と相性が良い収入源です。やり方は次のステップで作れます。

- 資格の”到達点”を決める(何ができる人を認定するか)

- カリキュラム化(講座の章立て、学習時間、課題)

- 試験設計(筆記+実技、合格基準、再受験ルール)

- 認定証・更新制度(更新料、継続学習の条件)

- 認定講師制度(講師研修→講師登録料→講師の活動ルール)

受験料の設計例:

- 講座受講料:55,000円(全6回)

- 認定試験料:11,000円

- 資格登録・更新料:年6,600円

- 認定講師登録料:年33,000円(講師名簿掲載、公式教材使用可)

講師が増えると、法人が”自分で集客して教える”以外の形でも売上が立ちます。

これまでの経験では、認定講師制度を導入した法人は、初年度に講師が5〜10名、3年後には50名以上に増えているケースもあります。講師が増えることで、法人は「講座運営」から「講師支援・品質管理」にシフトでき、より多くの受講生にサービスを提供できるようになります。

※このとき大事なのが、講師のトラブルやノウハウ流出を防ぐ「講師規約(ルール)」です(業務委託契約、責任範囲、著作権など)。

コンサルティングサービス

コンサルティングサービスは、高単価で提供できる収入源になります。

例:月額50,000円 × 5社 = 月25万円 / 年300万円

ここでも継続型(顧問)にすると安定します。「単発60分相談」→「3ヶ月伴走」→「年契約」へと段階を作るのがコツです。

また、コンサルティングの単価設定でよくある失敗が「安すぎる価格設定」です。例えば、1時間5,000円で相談を受けると、月10件対応しても月5万円にしかなりません。一方、1時間30,000円で相談を受ければ、月5件で15万円になります。コンサルティングは「時間単価」が重要なため、自分の専門性に見合った価格設定をすることが大切です。

出版・コンテンツ販売

出版は大きな印税よりも、信用の獲得や集客導線として効きます。

- 電子教材:9,800円

- テンプレート集:3,300円

- 録画講座:29,800円

といった形で、会員特典にも流用できます。

オンライン活用(サブスクリプション)

オンラインは「会員制度」と相性が良いです。例えば、

- 月額2,980円(講座アーカイブ+月1回勉強会+会員限定コミュニティ)

- 100名で 月29.8万円 / 年357.6万円

“毎月何を提供するか”を決めてから価格を置くと、解約率が下がります。

収入源③:寄付金収入

寄付は「返さなくていいお金(支援として受け取る)」です。だからこそ、集め方のポイントは”お願い”ではなく、共感と信頼の設計になります。

寄付プログラムの工夫

寄付は、金額別に”参加しやすい階段”を作るのがコツです。例えば、

- 1,000円:活動報告メール

- 3,000円:月次レポート+限定配信

- 10,000円:オンライン報告会参加権

- 50,000円:現地見学・対話会(年1回)

寄付者が欲しいのは「見返りの品」より、自分の支援がどう役立ったかです。写真、数字、参加者の声を定期的に届けると、継続率が上がります。

定期寄付とプロジェクト型寄付

- 定期寄付:月額1,000円×200人=年240万円のように、活動の土台になります。

- プロジェクト型寄付:例えば「子ども食堂の冷蔵庫購入」「教材制作費」など、目的が明確だと集まりやすいです。

両方を併用するのが理想です。プロジェクト寄付で新規支援者を増やし、定期寄付に移行してもらう導線を作ります。

寄付者との関係構築

寄付者は「支援者」であって「顧客」とは違います。

- 3ヶ月に1回は活動報告(成果・課題・次の一手)

- 年1回は総まとめ(会計の透明性も含む)

- 可能なら現場に参加できる機会

こうした”関係の積み上げ”が、次のスポンサーや助成金にもつながります。

収入源④:助成金・補助金

助成金は「国や自治体から受け取れる返済不要のお金(要件を満たせば受給できる)」、補助金は「返済不要だが審査が必要で、採択されないこともあるお金」と理解すると分かりやすいです。

助成金の種類

狙いどころは大きく3つです。

- 国・自治体(雇用、地域活性、福祉、教育など)

- 民間財団(テーマ型:子ども、環境、文化など)

- 企業の社会貢献枠(CSRの公募)

申請方法

申請は「書類を出す」だけではなく、事業計画そのものの設計が勝負です。流れは次の通りです。

- 公募要領を読む(対象・経費・期間・成果物)

- 事業の目的を”社会課題”に接続する

- 予算とスケジュールを具体化

- 成果指標を数字で置く(例:参加者数、就職者数、相談件数)

- 実績報告まで逆算して運用体制を作る

注意点(依存しすぎない)

助成金・補助金は強力ですが、依存すると破綻しやすいです。よくあるのは「採択された年度は回る→次年度に落ちる→人件費が払えない」という事態です。

これまでの支援経験では、助成金に依存していた法人が、助成金が打ち切られた途端に活動を停止せざるを得なくなったケースがあります。例えば、「年間500万円の助成金を受けていた法人が、次年度に不採択となり、スタッフの人件費と事務所家賃が払えなくなり、活動を縮小した」という事例です。

基本は“加速装置”として位置づけ、会費+事業収入で固定費を賄える状態を先に作ることです。

収入源⑤:基金制度

基金は「活動資金として集めるお金(後で返す必要がある場合もある)」です。寄付と違い、返還義務がセットになりやすいのが特徴です。

基金とは何か

一般社団法人は、定款で定めたうえで基金を募集できます。基金は”出してもらうお金”ですが、性質は「資本に近いが、返す可能性がある」という独特なものです。

寄付との違い

- 寄付:返さなくていい(支援)

- 基金:後で返す可能性がある(拠出者との合意や定款の定めに従う)

寄付は共感で集めやすい反面、資金が読みにくいことがあります。基金はまとまった金額が集まりやすい代わりに、返還の設計が必要です。

返還義務について

基金は「いつ、どの条件で、どう返すか」を決めないとトラブルになります。返還には社員総会の決議など手続が絡みますし、利息の扱いも論点になります。

実務上は、返還ルールを明確にしてから募集すること、そして資金繰り上「返還できる見込み」が立つ範囲で設計することが大切です。

収入源⑥:融資・借入金

融資は「先に資金を確保して、後から返す」方法です。収入源”そのもの”ではありませんが、立ち上げ期や設備投資では極めて重要です。

日本政策金融公庫

まず相談先として現実的なのが、日本政策金融公庫(国が100%出資する金融機関)です。創業期向けに「新規開業・スタートアップ支援資金」などを用意し、創業期は原則として無担保・無保証人で利用できる旨が案内されています。

※以前よく見た「新創業融資制度」は制度が変わっているため、必ず最新の制度名・要件で確認しましょう。

審査で見られるのは、ざっくり次の3点です。

- 事業計画(誰に何をどう売るか)

- 資金使途(何にいくら必要か)

- 返済計画(売上見込みと利益の根拠)

制度融資

制度融資は「信用保証協会が保証する融資(比較的借りやすい)」です。一般社団法人は制度融資の対象にならないケースもあるため、自治体・保証協会・金融機関に個別確認が必要です。

プロパー融資の難しさ

プロパー融資は「信用保証協会を通さない、銀行からの直接融資(ハードルが高い)」です。一般社団法人は担保・保証・収益性の観点で不利になることもあり、まずは公庫や実績作りが現実的です。

役員借入金

実務でよく使われるのが「役員借入金(役員から法人への立替・貸付)」です。外部融資が難しい初期に、運転資金をつなぐ手段になります。

ただし、返済条件や利息を曖昧にすると税務上の論点になることがあるため、金銭消費貸借契約書を作り、記帳をきちんと行うのが安全です(迷う場合は税理士へ)。

収入源⑦:スポンサーシップ・その他

スポンサーシップの獲得方法

スポンサーは「寄付」ではなく、基本は企業にとってのメリットを設計することが重要です。提案書には最低限、次を入れます。

- 活動の目的(社会課題)

- 実績(人数、地域、メディア露出)

- 企業側のメリット(ロゴ掲載、イベント登壇、採用PR、CSR報告に使える)

- スポンサープラン(3段階がおすすめ)

例:

- 10万円:サイトにロゴ掲載+報告書に社名

- 30万円:イベント協賛+社内向け講座1回

- 100万円:冠スポンサー(企画名に企業名)+共同PR

クラウドファンディング

クラウドファンディング(インターネットで多くの人から少しずつお金を集める方法)は、プロジェクト型寄付と相性が良いです。コツは「何に使うか」を極端に具体化すること。

例:「教材印刷費30万円」「会場設備20万円」「運営人件費10万円」など。

企業CSRとの連携

経済産業省系の補助金や、企業のCSR枠は、テーマに合うと強い味方になります。企業側の社内稟議が通りやすいように、成果指標(人数・回数・効果)を先に置いて提案するのがポイントです。

収入源ごとの税務処理

税務は「収入源を作るほど不安が増える」領域です。ここでは最低限の考え方だけ押さえます(個別判断は必ず税理士へ)。

会費収入の記帳方法

会費は通常、勘定科目として「受取会費」などで計上します。論点になりやすいのは消費税です。会費が課税かどうかは、「団体から受ける役務提供など」と「支払う会費」との間に明らかな対価関係があるかが一つの基準として示されています。

会員特典が”サービス提供そのもの”に見える場合は扱いが変わる可能性があるため、設計段階で整理すると安全です。

事業収入の仕訳

例:セミナー参加費(現金)を受け取った場合

(借方)現金 100,000 /(貸方)売上高 100,000

例:講師謝金を振り込んだ場合

(借方)外注費 30,000 /(貸方)普通預金 30,000

「収益事業(課税対象34業種)」に該当するかどうかは法人税にも影響します。収益事業は法人税法施行令で範囲が定められています。

非営利型と普通型の違い

| 項目 | 非営利型(税制優遇) | 普通型(通常課税) |

|---|---|---|

| 法人税 | 原則「収益事業」からの所得が課税対象 | 原則、所得全般が課税対象 |

| 要件 | 定款の定め等、要件を満たす必要 | 特に非営利型要件は不要 |

| 注意点 | 要件を外すと普通型扱いへ | 事業が増えるほど税務負担も増えやすい |

非営利型の要件は、定款の設計と運営実態が重要です。

(定款設計が不安な方は、「一般社団法人の設立要件」 も参考になります。)

よくある失敗例と注意点

会費設定を高くしすぎて会員が集まらない

よくある失敗が「月1万円にしたら、誰も入らなかった」です。会費は”高い/安い”ではなく、価値が伝わるかで決まります。まずは続けやすい金額にして、特典を厚くしていくほうが安定します。

実際の事例では、「月額10,000円で会員が5名しか集まらなかったが、月額3,000円に下げたら50名に増えた」というケースがあります。この場合、月額収入は「10,000円×5名=50,000円」から「3,000円×50名=150,000円」に3倍に増えました。

対策:

- 低価格プラン(入口)+高価格プラン(法人/上位)で段階化

- 特典は「毎月使えるもの」を1つ入れる(勉強会、相談枠など)

助成金だけに依存して破綻

採択された年度は良いのですが、次年度に落ちると人件費が払えず停止…は珍しくありません。

対策:

- 固定費は会費+事業収入で賄う

- 助成金は新規事業や設備投資など”単発”に使う

収益事業の税務申告を忘れる

一般社団法人でも、収益事業に該当する活動をしていれば申告が必要になる場合があります。

対策:

- 事業ごとに収支を分けて管理(会計科目・部門別)

- 年1回、税理士と「収益事業に該当するか」を確認

(メリットも把握したい方は、「一般社団法人の設立前に知っておくべきメリット・デメリット」 もおすすめです。)

収入源の組み合わせパターン

収入源は「1本足」より、2〜3本の柱が安定します。代表的な2パターンを紹介します。

パターンA:会費+セミナー(資格系協会向け)

- 会費:年5,000円×300人=150万円

- セミナー:5,000円×20人×月2回=月20万円(年240万円)

→ 合計:年390万円

会費で固定費を賄い、セミナーで伸ばす形。そこに資格制度を載せると、更新料・試験料でさらに安定します。

実際の相談では、この組み合わせで年間500万円〜1,000万円の収入を作っている資格系協会が多く見られます。具体的には、「会費150万円+セミナー240万円+資格試験料(11,000円×100名=110万円)+資格更新料(6,600円×200名=132万円)=632万円」といった収入構造です。

パターンB:事業収入+助成金(社会的事業向け)

- 事業収入:BtoB研修 月10万円×3社=月30万円(年360万円)

- 助成金:新規プロジェクトの初期費用100〜300万円を狙う

→ 事業収入で土台、助成金で拡大

助成金を”生活費”にしないのがポイントです。

まとめ

一般社団法人の収入源は、会費・事業収入・寄付・助成金/補助金・基金・融資・スポンサーと幅広く作れます。大切なのは「全部やる」ではなく、設立直後は安定収入を優先し、運営中は多角化していくことです。

また、非営利は「利益NG」ではなく「分配NG」。税務(非営利型/普通型、収益事業、会費の扱い)は、設計段階で押さえるほど後が楽になります。

一般社団法人の収入源について、不安なことがあれば お気軽にご相談ください。初回相談は無料です。

あなたの法人に合った収入源の作り方を、具体的にアドバイスいたします。

・会費収入の設計 ・資格ビジネスの始め方 ・助成金の探し方 ・税務処理の注意点

など、どんなことでもご相談ください。

よくある質問

非営利型と普通型、どちらがいいですか?

税制上の優遇を受けやすいのが非営利型ですが、定款の要件や運営実態が重要です。要件を外すと普通型扱いになる点もあります。

「会費や寄付中心で、共益・公益色が強い」なら非営利型を検討する価値があります。一方、「事業収入中心で、収益事業が主」なら普通型でも運用しやすいことがあります。迷う場合は、定款(法人のルールブック)の段階で専門家に相談するのが確実です。

会費はいくらに設定すればいいですか?

相場より価値とのバランスです。まずは続けやすい金額(年3,000〜5,000円など)から始め、特典と活動実績が積み上がったら段階設定にします。

法人会員は「広報価値」もあるため、個人より高めでも成立しやすいです(例:年10万、30万、100万の3段階)。

融資は本当に難しいですか?

一般論として、営利法人よりは難しくなる傾向があります。ただし、日本政策金融公庫の創業向け融資(新規開業・スタートアップ支援資金など)を含め、道はあります。

最重要は「返済原資(利益)が出る計画」を数字で示すこと。会費・継続契約・サブスクなど”読める収入”があるほど、審査は通りやすくなります。