「一般社団法人にはどんなメリットがあるの?」

「株式会社やNPO法人とどう違うの?」

「本当に自分の事業に合っているのか?」

法人格を選ぶとき、こんな疑問をお持ちではありませんか?

当事務所では200法人以上の設立をサポートしてきましたが、メリット・デメリットを正しく理解せずに設立すると、後から「こんなはずじゃなかった…」と後悔するケースも少なくありません。

この記事では、実務経験を基に、一般社団法人のメリット・デメリットから向いている業種、実際の失敗事例まで、初心者の方でもわかるように解説します。

設立を検討している方は、ぜひ最後までお読みください。

一般社団法人とは?【3分でわかる基礎知識】

一般社団法人は、「人の集まり」に法人格(法律上、人として扱われる資格)を与えた組織です。

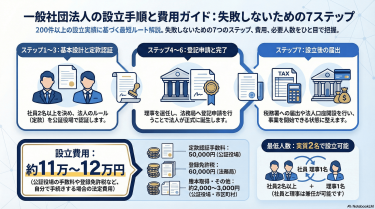

任意団体と違い、法人名義で契約や口座開設ができ、運営の”器”が整います。設立の最低人数は、社員(総会で議決権を持つ会員)2名+理事(運営を担当する役員)1名ですが、社員と理事は兼任できるため、実質2名で設立できます。

※「社員」は従業員ではありません。社員総会(会員が集まって重要なことを決める会議)で一票を持つ人のことです。

なぜこの形態が注目されているかというと、株式会社のような資本金が不要で、NPO法人のような行政の認証も不要だからです。つまり、「法人格を得る」ハードルが低く、かつ「事業の自由度」が高い点が、協会ビジネスや資格認定事業と相性が良いのです。

実際の相談でも、「まずは小さく始めて、軌道に乗ったら拡大したい」という方から選ばれることが多いです。

基礎から整理したい方は、内部リンク「一般社団法人とは」もあわせてご覧ください。

「非営利=儲けてはいけない」は間違い

一般社団法人は「非営利」と言われますが、これは非営利=儲けないではありません。正しくは、非営利=儲けた利益を社員に配らない(分配しない)という意味です。

たとえば講座や資格発行で利益が出てもOKです。利益は翌期に繰り越し、教材開発や講師育成、広報などに再投資できます。

「給料や報酬をもらえない」「無料で提供しないといけない」と誤解されがちですが、労働の対価として給与・役員報酬を支払うことは可能です。この点を理解していないと、「儲けられない=ビジネスに向かない」と判断してしまい、本来は相性が良い事業でも見送ってしまうケースがあります。

実際の相談では、「講座収入があると非営利じゃないですよね?」と質問されることがありますが、収入そのものは問題ありません。ポイントは「儲けた利益をどう使うか」です。社員に配当するのではなく、事業拡大や会員サービス向上に再投資すれば、非営利の枠内で健全に運営できます。

一般社団法人の種類(普通型・非営利型)

税務上は、一般社団法人は大きく普通型(営利型)と非営利型に分かれます。

普通型は株式会社と同様にすべての所得が課税対象です。一方、非営利型は、法人税法上の扱いで、収益事業(税法で定められた34種類)からの所得のみ課税され、収益事業外は非課税になり得ます。

| 比較 | 普通型(営利型) | 非営利型 |

|---|---|---|

| 課税 | 原則:全所得に課税 | 原則:収益事業のみ課税 |

| 向き | 事業収入中心 | 会費・寄付中心にしたい |

| 注意 | 税制優遇は基本なし | 要件を外すと自動的に普通型へ戻る |

非営利型は「得」と決めつけが禁物です。たとえば収益事業が黒字・収益事業外が赤字だと、会計を分けることで相殺できず不利になることもあります。

また、非営利型には複数の要件があり、定款の記載や運営体制など、すべてを満たす必要があります。途中で要件から外れると、自動的に普通型に戻ってしまうため、設立時の設計と、設立後の運営ルール遵守の両方が重要です。

これまでの経験では、「とりあえず非営利型にしたい」と相談されるケースが多いですが、実際に収益事業が中心なら、普通型の方がシンプルで管理しやすい場合もあります。税務は必ず税理士と相談しながら判断しましょう。

迷ったら、「非営利型一般社団法人の要件」も確認してください。

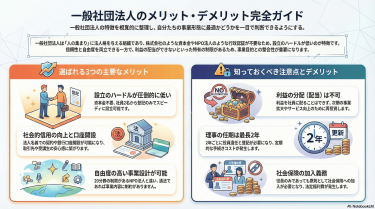

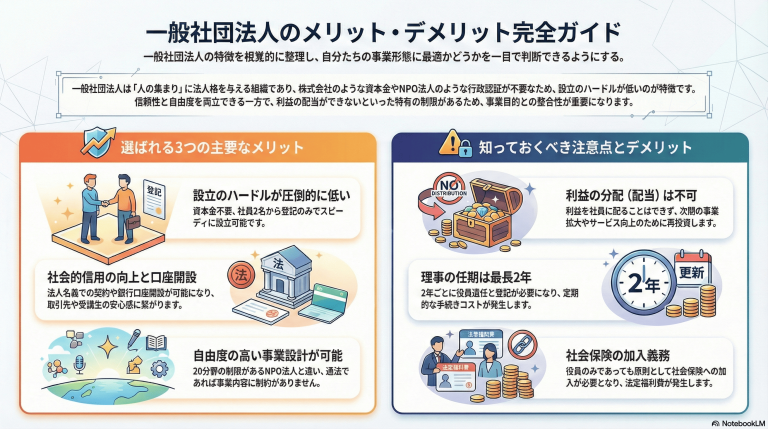

一般社団法人の7つのメリット

一般社団法人のメリットは、「作りやすさ」と「運営の自由度」、そして「信用」に集約されます。ここでは実務でよく評価される7点に絞って解説します。

メリット1:設立が簡単(登記のみ・資本金不要)

一般社団法人は、NPO法人のような行政の認証(行政から「設立していいですよ」という許可)が不要です。

必要書類を整え、定款(法人のルールブック/法人の憲法)を公証役場で認証し、法務局で登記(法人情報を正式に登録)すれば設立できます。資本金も不要なので、協会ビジネスの立ち上げと相性が良いです。

株式会社の場合、資本金は1円でも設立できますが、「資本金1円の会社」では取引先から信用されにくい面があります。一般社団法人は資本金という概念がないため、そもそもこの問題が発生しません。

実際の相談では、「資金が少なくても信用を得やすい法人格」として選ばれるケースが多いです。特に、会員や受講生から会費・受講料を集めるモデルでは、初期資金をかけずにスタートできる点が魅力です。

メリット2:事業内容に制約がない

一般社団法人は、適法であれば基本的に事業分野の制限がありません。

NPO法人は「20分野」の特定非営利活動に限られます。たとえば「資格認定+講座+物販+イベント」を一つの法人で回したい場合、最初から設計しやすいのが強みです。

この自由度の高さは、事業が進化していく過程で特に効いてきます。たとえば、最初は講座だけだったのが、会員の要望で「認定資格」「講師派遣」「オンラインコミュニティ」と広がっていくケースはよくあります。NPO法人だと分野制限に引っかかる可能性がありますが、一般社団法人なら柔軟に対応できます。

メリット3:税制優遇(非営利型の場合)

非営利型なら、収益事業からの所得だけが課税対象となり、会費や寄付など「収益事業外」が非課税になり得ます。

会費モデルが軸の協会は、この構造を活かしやすいです。ただし「収益事業」該当の判断は難しく、最終的に税務署判断になる点は要注意です。

たとえば、年会費1万円×100名=100万円の会費収入がある場合、これが収益事業外と認められれば、この100万円には法人税がかかりません(厳密には申告は必要ですが、課税所得とはなりません)。一方で、講座収入や物販は収益事業に該当する可能性が高く、これらからの所得には課税されます。

この仕組みを活用すれば、会費で運営費を賄い、収益事業で利益を出して再投資する、という健全なサイクルを作りやすくなります。

メリット4:社会的信用の向上

一般社団法人になると、任意団体や個人よりも「ちゃんとしている」印象を持たれやすくなります。

特に行政や法人相手の取引では「法人化しているか」を確認されることが多いです。協賛・寄付の依頼、委託事業、会場契約などで、法人名義が効いてきます。

実際の相談でよく聞くのは、「任意団体のときは会場が借りられなかった」「企業協賛が取れなかった」という声です。法人化することで、契約書を法人名義で締結でき、請求書・領収書も法人名で発行できます。これだけで、取引先や会員の安心感が大きく変わります。

また、銀行口座も法人名義で開設できるため、受講料や会費の振込先が「個人名」ではなく「法人名」になります。受講生や会員からすると、「個人の銀行口座に振り込む」のは不安に感じやすいため、この点も大きなメリットです。

メリット5:行政への報告義務がない

NPO法人は毎年の提出書類など所轄庁への報告が発生しますが、一般社団法人は原則として行政の監査がなく、運営の自由度が高いです。

「まずは小さく試し、軌道に乗ったら拡大したい」という立ち上げ期に向きます。

ただし、税務申告や決算書類の作成は必要です。行政への報告義務がないのは、あくまで「事業内容や運営状況」についてであり、税務上の義務は株式会社と同様に発生します。この点は誤解しないようにしましょう。

メリット6:小規模でも設立可能(2名から)

一般社団法人は社員2名・理事1名が基本要件です。社員と理事は兼任できるため、実質2名で設立できます。

「仲間2人で協会を始めたい」「まずは少人数で運営したい」というケースで、最も現実的な法人格の一つです。

実際の相談では、「夫婦で」「ビジネスパートナーと2人で」というケースも多いです。ただし、形式的に2名にしても、実質1人で運営すると社員総会が形骸化しやすいため、できれば3名以上で始めることをおすすめします。

メリット7:基金制度で資金調達できる

一般社団法人は資本金が不要ですが、定款で基金(返さなくていいお金=寄付に近い仕組み)を定め、事業の開始資金として集める設計も可能です。

資金を”法人の体力”として持ちやすい点は、長期運営の安心材料になります。

基金は、会員や支援者から拠出してもらい、法人の財産として保有できます。配当義務がないため、株式会社の資本金とは性質が異なります。将来的に返還することも可能ですが、基本的には「法人の基盤」として長期保有する設計が一般的です。

資金設計まで含めて検討したい方は、内部リンク「一般社団法人の資本金・基金」の記事も参考になります。

一般社団法人の5つのデメリットと対策

メリットが多い一方で、一般社団法人には「仕組みゆえの不便さ」もあります。先に知っておけば、ほとんどは対策できます。

デメリット1:利益を分配できない【対策あり】

一般社団法人は、剰余金(事業で儲けた利益の余り)を社員に分配できません。

対策:代表やスタッフへの還元は、配当ではなく「給与・役員報酬・外注費・経費精算」として設計します。出資者に配当したい、株主を集めたいなら最初から株式会社が適します(後述の比較参照)。

実際の相談では、「利益が出たら社員に分配したい」という希望をお持ちの方もいますが、それは一般社団法人の根本的な性質と矛盾します。一般社団法人を選ぶなら、「利益は再投資する」という前提で設計する必要があります。

もし「将来的に配当を出したい」「投資家を入れたい」という構想があるなら、最初から株式会社を選ぶか、途中で法人格を変更する(組織変更は複雑ですが可能です)ことも視野に入れましょう。

デメリット2:社員総会の開催義務【対策あり】

社員総会(会員が集まって重要事項を決める会議)は、法人運営の”心臓部”です。

実務では、事業年度終了後2〜3か月以内に定時社員総会を開く運用が一般的です。決算承認、役員選任、事業報告などを行います。

対策:社員数を無闇に増やさず、議決権の範囲(正会員/賛助会員の区分)を明確にします。議案テンプレを作り、毎年同じ流れにすると負担が下がります。

これまでの経験では、社員が10名未満なら運営はスムーズですが、50名、100名と増えると招集通知、議決権行使、議事録作成の手間が大きくなります。協会モデルでは、「正会員(社員)」と「賛助会員(社員ではない)」を分けて、議決権を持つ人数を絞る設計がおすすめです。

また、書面決議や電磁的方法(メール等)での決議を定款で認めておくと、毎回リアルで集まる必要がなくなり、運営が楽になります。

デメリット3:税制優遇が限定的(普通型の場合)

普通型(営利型)は、株式会社と同様に全所得が課税対象です。

対策:非営利型を狙うなら、要件を満たす設計が前提です。要件は複数あり、1つでも外れると自動的に普通型に戻る点が落とし穴です。税務は必ず税理士と一緒に判断しましょう。

非営利型の要件には、「剰余金の分配を行わない」「解散時の残余財産を国等に帰属させる」「理事の親族割合を1/3以下にする」など、複数の条件があります。これらを定款に明記し、かつ実際の運営でも守る必要があります。

途中で要件を満たさなくなると、その事業年度から自動的に普通型に戻り、過去に遡っての課税が発生する可能性もあります。非営利型を選ぶなら、設立時の設計だけでなく、設立後の運営管理も重要です。

デメリット4:社会保険の加入義務

法人は社会保険加入が原則義務です。従業員がいなくても、役員のみでも加入が必要になるのが基本です。

対策:役員報酬の設計、雇用形態、加入手続きの段取りを設立前に確認します。設立後は年金事務所へ新規適用届などを5日以内に提出が必要です。

社会保険料は法人と個人で折半(厚生年金・健康保険)するため、法人側の負担も発生します。たとえば役員報酬が月30万円なら、法人負担は月4〜5万円程度になります(料率は変動します)。これを運営費に織り込んでおかないと、後から資金繰りが苦しくなります。

実際の相談では、「社会保険の負担が予想以上に大きかった」という声をよく聞きます。設立前に、社会保険労務士に相談して、具体的な負担額をシミュレーションしておくことをおすすめします。

デメリット5:役員の任期が短い(最長2年)

理事の任期は原則2年です。続投でも任期満了時には変更登記が必要になります。

対策:役員改選を「毎年の定時総会セット作業」に組み込み、登記費用と手間を見込んでおきます。任期管理を忘れると、後からまとめて対応する羽目になります。

株式会社の取締役は、非公開会社なら任期を最長10年まで延ばせますが、一般社団法人の理事は最長2年です(定款で短縮は可能)。つまり、2年ごとに社員総会で役員を選任し、登記する必要があります。

登記には登録免許税(1万円)と司法書士報酬(依頼する場合)がかかります。これを「2年ごとの定期コスト」として予算に入れておきましょう。また、任期満了日をカレンダーに登録し、忘れないようにすることも重要です。

【実例】200法人の支援実績から見えた失敗パターン3選

「一般社団法人は簡単に作れる」と聞いて、勢いで進めてしまう方もいます。ですが失敗の多くは、設立そのものより「設立前の設計不足」です。

失敗例1:会員が集まらず活動停止に

A協会は「法人化すれば自然に会員が増える」と考えて設立しました。

ところが、会員向けの提供価値(特典、学び、コミュニティ)が曖昧で、年会費を払う理由が弱かったのです。結果、初年度の会員は10名未満で更新率も低迷。社員総会も形骸化し、実質的に活動停止へ。

何が問題だったか:A協会は「法人格」を得ることをゴールにしてしまい、「会員にとっての価値」を設計していませんでした。年会費1万円なら、会員は「1万円払ってでも得たいもの」を求めます。それが「会員限定の情報」なのか、「交流会」なのか、「資格の維持」なのか、明確にする必要がありました。

また、会員規約も簡素で、退会条件や資格取消の基準が曖昧だったため、トラブルが起きたときに対処できませんでした。

教訓:会費モデルは「会員が払う理由」が命です。会員制度の設計と、会員規約の整備を先にやるべきでした(後述の「協会ビジネス向け:会員規約のポイント」参照)。

失敗例2:税制を誤解して多額の課税

B法人は「非営利だから税金はかからない」と誤解していました。

しかし実際は、講座収入が収益事業に該当し得るなど、課税関係が複雑です。収益事業と収益事業外の会計区分も曖昧で、後から修正に追われました。

何が問題だったか:B法人は、非営利型の要件を満たしていましたが、「収益事業」の概念を理解していませんでした。講座やセミナーの収入は、税法上「技芸教授業」という収益事業に該当する可能性が高く、これには法人税がかかります。

さらに、会費収入と講座収入を分けて会計処理していなかったため、税務署から「全額収益事業では?」と指摘され、追加で納税する事態になりました。

教訓:非営利=非課税ではありません。収益事業の判定は税務署判断で、税理士とセットで進めるのが安全です。設立前に税理士に相談し、どの収入が収益事業になるか、会計をどう分けるかを明確にしておくべきでした。

失敗例3:定款を適当に作って運営トラブル

C協会はネットの雛形を流用し、定款(法人のルールブック)を深く検討しませんでした。

結果、社員の権限や退会、資格取消の条件が曖昧で、内部揉めが発生。理事会や社員総会の運用も混乱しました。

何が問題だったか:C協会の定款には、「社員の除名は理事会の決議で行う」とだけ書かれており、「どんな場合に除名できるか」の基準がありませんでした。あるとき、会費を長期滞納している社員を除名しようとしたところ、本人から「基準が曖昧だ」とクレームが入り、対処に苦労しました。

また、理事会の開催方法も曖昧で、「書面決議は可能か」「オンライン会議は認められるか」といった点が定款に書かれていなかったため、毎回全員が集まる必要があり、運営が硬直化しました。

教訓:定款は「揉めたときの裁判の基準」にもなり得ます。協会モデルなら会員規約まで一気通貫で整えましょう。特に、社員の入会・退会・除名、会費の滞納時の対応、資格の取消基準などは、具体的に定めておくことが重要です。

株式会社・NPO法人との違い【3社比較表つき】

「結局どれがいいの?」を一発で整理します。まずは比較表をご覧ください。

| 項目 | 一般社団法人 | 株式会社 | NPO法人 |

|---|---|---|---|

| 設立人数 | 社員2名〜 | 1名〜 | 社員10名〜 |

| 資本金 | 不要 | 必要(1円〜) | 不要 |

| 事業制約 | 基本なし | 基本なし | 20分野に限定 |

| 利益分配 | 不可 | 可(配当) | 不可 |

| 設立の特徴 | 行政の認証不要 | 出資設計が可能 | 設立に時間がかかりがち |

NPO法人は活動分野が20分野に限定され、設立にも人数が必要です。一方、一般社団法人は自由度が高く、協会・資格・講座ビジネスと相性が良い設計ができます。

株式会社は「配当が出せる」のが本質的な違いです。一般社団法人は配当が出せないため、投資家モデルや上場志向には向きません。

株式会社との違い(利益分配・資本金)

「出資者に配当したい」「株で仲間を増やしたい」なら株式会社です。

一般社団法人は、利益は出せても社員に分配できません。この一点が、法人格選択の最大の分かれ目になります。

株式会社は、株主に配当を出すことで、出資者に利益を還元できます。これにより、資金調達がしやすく、ベンチャーキャピタルからの投資も受けられます。一方、一般社団法人は、利益を出しても社員に分配できないため、外部からの出資を集めにくいです。

ただし、「配当を出さない」ことは、必ずしもデメリットではありません。配当を出さない分、利益を全額事業に再投資できるため、長期的な成長を目指しやすいとも言えます。

迷う方は「一般社団法人と株式会社の比較」も参考になります。

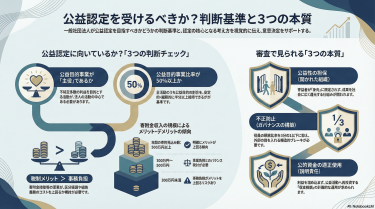

NPO法人との違い(設立期間・事業制約)

NPO法人は制度・提出書類が多く、分野制限もあります。

設立には所轄庁(都道府県または政令指定都市)の認証が必要で、申請から認証まで2〜4か月程度かかることが一般的です。また、毎年の事業報告書の提出、情報公開の義務など、行政との関わりが密接です。

一方、一般社団法人は行政の認証が不要で、登記のみで設立できます。書類が揃っていれば、2〜4週間程度で設立可能です。

「まずは自由に事業を回し、必要があれば公益性を高めたい」なら一般社団法人スタートが合理的です。実際、一般社団法人として実績を積み、後から公益認定を受けて公益社団法人になるケースもあります。

どれを選ぶべき?判断チャート

配当したい/投資家を入れたい → 株式会社

社会貢献の20分野で、行政との関係も重視 → NPO法人

協会・資格・講座など、自由に事業設計したい → 一般社団法人

一般財団法人や公益社団法人も含めた違いは、「一般社団法人と一般財団法人の比較」「公益認定の考え方」もご覧ください。

業種別:一般社団法人に向いている・向いていない事業

一般社団法人は「信用×会員制度×継続運営」が必要な業種に強いです。逆に、資本政策が必要な業種とは相性がよくありません。

向いている業種5選(協会ビジネス、資格認定、学会など)

向いているのは、次のような「会員・認定・共同運営」が核になる業種です。

- 協会ビジネス(業界団体、地域団体)

- 資格認定ビジネス(試験運営、認定制度)

- 講座ビジネス(講師育成、教材開発)

- 学術・研究団体(学会、勉強会)

- 異業種連携(複数社で共同プロジェクト)

たとえば業界団体では、会社ごとに社員(議決権)を持たせ、各社から理事を出す運用が多いです。「複数社で中立的に運営したい」場面で一般社団法人は強い選択肢です。

実際の相談では、「業界の発展のために、競合他社とも協力したい」というニーズがあります。株式会社だと、どこかの会社が株主になると「その会社の影響が強くなる」懸念がありますが、一般社団法人なら、各社が平等に社員として参加し、意思決定に関われます。

また、資格認定ビジネスでは、「資格を発行する組織」としての中立性・信頼性が重要です。個人名義や株式会社だと「営利目的では?」と疑われやすいですが、一般社団法人なら「公益的な活動」として認識されやすく、受験者や会員からの信頼を得やすいです。

向いていない業種3選(上場志向、高配当、VC投資前提)

- 上場を目指す

- 出資者へ高配当を出したい

- VC投資で資本政策を回したい

この3つは株式会社の土俵です。一般社団法人は配当が出せず、投資家モデルと衝突します。

ベンチャーキャピタルは、投資した資金を「株式の値上がり」や「配当」で回収することを前提にしています。一般社団法人には株式がなく、配当もできないため、VC投資の対象にはなりません。

また、上場(IPO)は株式会社の仕組みであり、一般社団法人は上場できません。将来的に上場を視野に入れているなら、最初から株式会社を選ぶべきです。

【事例】資格ビジネスで成功したB協会の戦略

B協会は「資格認定+講座+会員制度」をセットで設計しました。

ポイントは、資格を”ゴール”にせず、更新・学び直し・コミュニティを”継続価値”にしたことです。

具体的には、(1)講座受講→(2)認定試験→(3)年会費制の正会員→(4)上位講師の育成、という階段を作りました。結果、初年度は会員50名、3年後には200名へ。年会費収入は600万円まで伸び、運営が安定しました。

なぜ成功したか:B協会は、「資格を取ったら終わり」ではなく、「資格取得後も学び続ける価値」を設計しました。年会費を払い続ける理由として、(1)最新情報の提供、(2)会員限定のオンラインコミュニティ、(3)上位資格へのステップアップ、という3つの柱を用意しました。

さらに、会員の中から優秀な人を「認定講師」として育成し、講座の講師として活動してもらう仕組みも作りました。これにより、会員にとっては「講師になる」という新たな目標ができ、B協会にとっては講師を外部から雇う必要がなくなり、コストを削減できました。

ここで効くのが一般社団法人の「信用」です。任意団体だと受講料の振込先が個人名義になり、受講生が不安になることがあります。法人名義での案内・契約に変えるだけで、成約率が上がるケースもあります。

協会ビジネス向け:会員規約のポイント

会員規約は、ひと言でいうと「法人を守るためのルール」です。

協会モデルでは、最低でも(1)会費と支払方法、(2)退会・除名、(3)資格取消・商標利用ルールは明記しましょう。

会費と支払方法:年会費の金額、支払期限、滞納時の対応(督促、除名基準など)を明記します。「3か月滞納したら除名」などの基準を決めておくと、後から揉めにくいです。

退会・除名:会員が退会する場合の手続き、除名する場合の基準と手続きを明記します。除名は「会費滞納」「会員規約違反」「法人の名誉を傷つける行為」などを理由にすることが多いです。

資格取消・商標利用ルール:資格認定を行う場合、資格の取消基準(会費滞納、不正行為など)を明記します。また、法人の名称やロゴを使用する場合のルール(認定講師のみ使用可、など)も定めておきましょう。

会費設定は「高い/安い」ではなく、会員が得る価値との費用対効果で決めるのが基本です。講師を抱える場合は、講師契約(講師規約)もセットで整備するとトラブルを減らせます。

一般社団法人の設立費用とランニングコスト

最後に「結局いくらかかるの?」を整理します。法定費用は概ね一定です。

設立にかかる費用(法定費用11万円)

設立の実費は主に、定款認証と登記です。

- 定款認証手数料:約5万円

- 謄本作成代:約2,000〜3,000円

- 登録免許税:6万円

合計は約11〜12万円が目安です。

| 区分 | 金額目安 | メモ |

|---|---|---|

| 定款認証 | 約5万円 | 公証役場 |

| 謄本等 | 数千円 | ページ数で変動 |

| 登録免許税 | 6万円 | 法務局 |

これに加えて、司法書士に依頼する場合は、報酬として5〜10万円程度が別途かかります(依頼内容や地域によって変動します)。自分で手続きをすれば、司法書士報酬は不要ですが、定款の作成や登記手続きには専門知識が必要なため、初めての方は専門家に依頼することをおすすめします。

設立手続きは、STEP1:必要事項決定→STEP2:定款作成→STEP3:法人印作成→STEP4:定款認証→STEP5:登記が基本です。

年間のランニングコスト(税務申告、役員改選など)

法人は税務申告・決算が必要になり、税理士へ依頼するケースも多いです。税理士報酬は、年間10〜30万円程度が目安です(法人の規模や業務内容によって変動します)。

また理事の任期は原則2年で、続投でも変更登記が必要です。登録免許税1万円+司法書士報酬(依頼する場合)が2年ごとに発生します。

年間のランニングコスト(目安):

- 税理士報酬:10〜30万円/年

- 社会保険料:役員報酬に応じて変動(法人負担分)

- 役員変更登記:1万円/2年(+司法書士報酬)

- その他(会計ソフト、事務所費など):適宜

運営費に「定期イベント」として織り込んでおきましょう。

株式会社と比較した場合のコスト

一般社団法人は、株式会社に比べ登記税が低く、定款関連費用もシンプルです。

登記申請は一般社団法人が6万円、株式会社は最低でも15万円(資本金によって変動、資本金2,143万円未満なら15万円)が目安です。

また、株式会社は定款を電子認証する場合でも、公証人手数料が3〜5万円程度かかりますが、一般社団法人も同様に5万円程度かかるため、この点は大きな差はありません。

「まずは小さく始めたい」場合、初期コスト面でも一般社団法人は有利です。

よくある質問(FAQ)

Q1. 一人でも設立できますか?

いいえ。設立には社員(議決権を持つ会員)が最低2名必要です。

形式的に2名にしても、総会が形骸化しやすいので注意が必要です。実質的に1人で運営する場合でも、信頼できる家族やビジネスパートナーを社員にすることをおすすめします。

Q2. 給与や報酬はもらえますか?

もらえます。非営利とは「配当を出せない」だけで、給与・役員報酬は経費として支払えます。

実際の相談では、「非営利だから無給で働かないといけない」と誤解されている方もいますが、労働の対価として給与・報酬を支払うことは問題ありません。ただし、過度に高額な報酬は、税務上問題になる可能性があるため、適正な水準に設定しましょう。

Q3. 収益事業を行っても大丈夫ですか?

大丈夫です。一般社団法人は事業分野の制限がなく、収益事業も行えます。

ただし収益事業かどうかの判定や税務は専門家に確認しましょう。特に非営利型の場合、収益事業からの所得は課税されるため、会計を分ける必要があります。

Q4. 設立期間はどのくらいですか?

書類準備がスムーズなら、登記完了まで概ね2〜4週間が目安です(登記完了自体は1〜10日程度で進むこともあります)。

ただし、定款の内容を詰める時間、公証役場の予約、法務局の混雑状況などによって前後します。急ぐ場合は、専門家に依頼して並行作業を進めることをおすすめします。

Q5. 自分で設立できますか?

可能です。ただし定款設計を誤ると、後から揉めやすくなります。

協会ビジネスは会員規約まで含めて、最初に”運営の型”を作るのが近道です。特に、社員の入退会、会費の滞納時の対応、資格の取消基準などは、定款と会員規約の両方で整合性を取る必要があります。

実際の相談では、「自分で設立したが、後から定款を変更したい」というケースもあります。定款変更には社員総会の決議と登記が必要で、コストと手間がかかるため、最初にしっかり設計することをおすすめします。

まとめ:一般社団法人のメリット・デメリット

一般社団法人のメリットは、設立のしやすさ・事業の自由度・信用です。

特に資格・講座・協会モデルでは、会員制度と相性が良く、法人名義での契約や入金導線が整います。一方で、配当できない/総会運営/社会保険/税務の難しさなどのデメリットもあります。

結論としては、「会員制度を軸に、長く育てる事業」なら一般社団法人は有力です。

逆に、「短期的に利益を出して配当したい」「投資家を入れたい」「上場を目指したい」なら、株式会社を選ぶべきです。

また、「社会貢献活動を20分野で行い、行政との連携を重視したい」なら、NPO法人も選択肢に入ります。

重要なのは、「自分の事業の性質」と「法人格の特性」をマッチングさせることです。迷う場合は、内部リンク「一般社団法人の設立前に知っておくべきメリット・デメリット」もあわせて確認してください。

一般社団法人のメリット・デメリットについて、さらに詳しく知りたい方は無料相談をご利用ください。

✅ 初回相談は完全無料

✅ あなたの事業に本当に合っているか診断

✅ 設立から運営まで、トータルでサポート

✅ 会員規約ひな形もプレゼント

設立を急いでいる方も、まだ検討段階の方も大歓迎です。

【こんな方におすすめ】

- メリット・デメリットを理解したが、まだ不安

- 自分の業種に本当に合っているか確認したい

- 会員規約や定款の作り方を相談したい

まずは無料相談で、あなたの事業をお聞かせください。