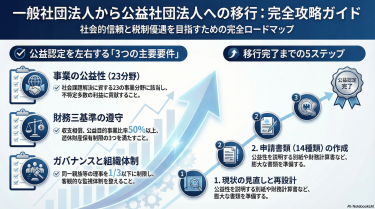

一般社団法人として活動を続けるうちに、「もっと社会的な信頼を得たい」「税制優遇を活用して事業を拡大したい」という思いが芽生えてくる方は少なくありません。その選択肢のひとつが、公益社団法人への移行です。本記事では、200法人以上の設立・移行をサポートしてきた経験をもとに、申請の流れから審査のポイント、よくある失敗事例まで徹底解説します。

まず確認!公益認定「移行可否チェックリスト」

先に結論からお伝えします。以下20項目のうち「×」が3つ以上ある場合、いきなり申請書を書き始めるより、事業設計・会計区分・役員構成の再設計から着手した方が審査を通りやすくなります。

事業要件チェック(23分野に該当するか)

| No | チェック項目 | Yesの目安 | Noだと起きやすいこと |

|---|---|---|---|

| 1 | 公益目的事業が23事業分野のいずれかに明確に当てはまる | 別表の号を言える | 「そもそも公益性が弱い」指摘 |

| 2 | 受益者が不特定多数になっている | 会員限定に偏らない | 「特定の会員の利益」扱い |

| 3 | 料金設定が”公益らしい根拠”で説明できる | 原価・減免基準あり | 「営利事業に見える」 |

| 4 | 事業の成果指標(人数・回数・改善率等)がある | KPIが書ける | 別紙2が薄くなる |

| 5 | 資格・講座ビジネスが公益目的に接続できている | 別表9号等で説明可能 | “ビジネス色”で失点 |

財務要件チェック(財務三基準を満たせるか)

| No | チェック項目 | Yesの目安 | Noだと起きやすいこと |

|---|---|---|---|

| 6 | 収支相償(公益事業でもうけすぎNG)を満たせる見込み | 黒字の解消策あり | 追加資料要求→長期化 |

| 7 | 公益目的事業比率50%以上の見込みがある | 直近・予算で50%超 | 不認定の典型パターン |

| 8 | 遊休財産(使いみち未定の余剰)が溜まりすぎない | 1年分程度が目安 | 是正計画を要求される |

| 9 | 別表A・B・C(財務三基準ワークシート)が作れる | 数字が追える | “計算不能”で審査停止 |

| 10 | 収益事業等と公益事業の区分経理ができる | 科目・配賦基準あり | 比率計算が崩壊する |

組織要件チェック(理事構成・監事の適切性)

| No | チェック項目 | Yesの目安 | Noだと起きやすいこと |

|---|---|---|---|

| 11 | 同一親族等の3分の1制限に抵触しない | 親族・関係者が1/3未満 | ガバナンスで失点 |

| 12 | 監事が機能している(名義だけでない) | 監査計画がある | 体制の実効性が疑われる |

| 13 | 役員報酬の基準が整備されている | 書面化済み | 添付書類④で詰まる |

| 14 | 理事会・社員総会の運営が定例化している | 議事録が整っている | 実態不足と扱われる |

| 15 | Web等で事業・決算の公開に抵抗がない | 公開運用できる | 公益化後の運用で破綻 |

| 16 | 苦情対応・個人情報・利益相反のルールがある | 各規程あり | “信頼性”で減点される |

| 17 | 申請先(内閣府or都道府県)が判断できる | 活動区域で判定済み | 申請先誤りリスク |

| 18 | 必要書類(合計14種類の”土台”)が揃う | 定款・予算等が用意済み | 入口で差し戻し |

| 19 | 審査対応(修正・追加資料)に時間を割ける | 担当者が決まっている | 審査が止まる |

| 20 | 認定後の登記を期限内に動ける | 司法書士等の段取りあり | 期限超過(過料リスク) |

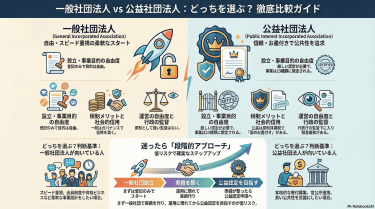

公益認定とは?一般社団法人との違いを整理

公益認定が必要な理由(2008年制度改革の背景)

公益認定とは、「国や都道府県から『あなたの法人は社会の役に立っている』とお墨付きをもらうこと」です。この仕組みは、「法人の設立(登記)」と「公益性の認定」を切り分ける2008年の公益法人三法の施行によって明確化されました。かつての主務官庁制度から脱し、民間有識者で構成された第三者機関(公益認定等委員会)が、法定基準に沿って審査する制度に変わったのが最大のポイントです。

実際の相談でも「認定されるかどうかは役所の判断では?」と誤解している方は多いのですが、行政の裁量で決まるのではなく、法定基準に照らした審査が原則です。この点を正しく理解しておくと、準備の方向性が見えてきます。

一般社団法人・公益社団法人の比較表

| 項目 | 一般社団法人 | 公益社団法人 |

|---|---|---|

| 成立 | 登記で成立 | 公益認定(認定法4条)を受けた一般社団法人 |

| 公益性の審査 | 原則なし | 23分野+不特定多数への貢献が要件 |

| 財務ルール | 自由度高い | 財務三基準(収支相償・比率50%・遊休財産制限) |

| 税制 | 原則は普通法人課税(非営利型は別) | 寄附税制・法人課税で優遇(特定公益増進法人等) |

| 情報公開・報告 | 任意運用になりがち | 書類備置・提出・公開義務が増える(認定法21・22条) |

2025年4月改正でどう変わった?

2025年4月施行の制度改革は、ひと言で言えば「使いやすくする代わりに、透明性とガバナンスも強化する」方向です。主な変更点は3つあります。

まず、財務規律の柔軟化・明確化として、収支相償の考え方を中長期的な視点で捉えやすくする整理が行われました。次に、行政手続の簡素化・合理化として、変更手続の整理が進みました。そして、自律的ガバナンスと透明性の向上が制度として強化されています。実務的には「申請しやすくなった面もあるが、認定後の管理義務はより明確になった」と捉えておくのが安全です。

実務上で特に影響が大きいのは、収支相償の中長期的な捉え方が整理された点です。従来は単年度での収支バランスが厳しく問われる場面がありましたが、改正後は複数年度にわたる計画の中で説明できる余地が広がっています。これにより、事業の立ち上げ期や設備投資を伴う年度の黒字についても、将来計画と合わせて説明しやすくなりました。ただし「柔軟化=何でもOK」ではなく、計画の合理性と透明性が前提です。改正後の基準を正しく理解した上で申請書類を組み立てることが、これまで以上に重要になっています。

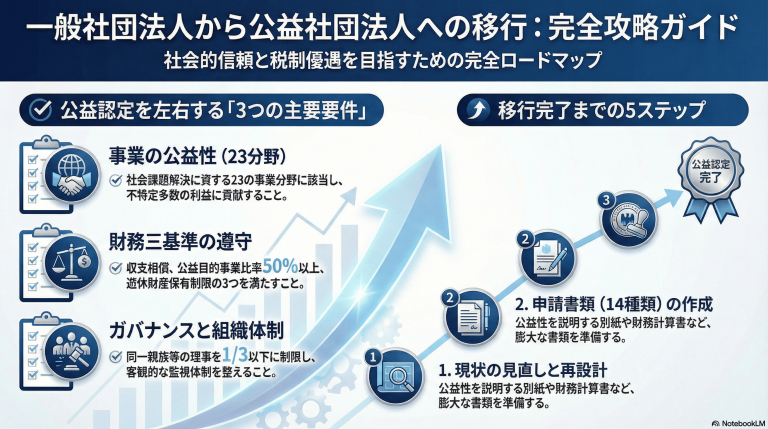

公益認定の5つの基準(詳細解説)

①事業要件——23分野と「不特定多数への貢献」

公益目的事業は、法律上「別表」に並ぶ23分野(学術、文化、福祉、教育、環境、地域振興など)に該当し、かつ不特定かつ多数の者の利益の増進に寄与するものが求められます(認定法2条4号・別表)。

資格・講座ビジネス系はどこに当てはめる?

よくある事業と該当しやすい分野の対応は次の通りです。

- 「九:教育、スポーツ等」→ 一般向けに開かれた講座、指導者育成、健康増進プログラム

- 「一:学術及び科学技術」→ 研究会、エビデンスを伴う教育プログラム

- 「二十二:一般消費者の利益の擁護」→ 資格者が生活安全・適正取引に資する講座

審査で評価されるのは、「資格を売ります」という説明ではなく、「社会課題→対象者→提供価値→成果」まで一本のストーリーにした別紙2の記述です。多くの方が「事業説明を書く」のではなく「課題解決の設計書を書く」という意識に切り替えたことで、審査の印象が大きく変わっています。

②収支相償——「公益事業でもうけすぎない」ルール

収支相償とは「公益事業でもうけすぎてはいけないルール。収入が費用を超えてはNG」です。公益事業で得たお金を内部に溜め込まず、公益に回す趣旨が根拠にあります(認定法14条など)。

比喩で言うと、公益事業は「黒字を”貯金”で終わらせず、次の公益に再投資する家計」です。黒字が出ても、将来の公益事業のための積立(特定費用準備資金など)の計画があれば実務上は整理できます。この積立計画を先に設計しておくかどうかで、申請書の説明力が大きく変わります。

③公益目的事業比率——費用の50%以上を公益事業に使う

公益目的事業比率とは「法人全体の費用のうち、公益事業に使う割合。最低でも50%以上が必要」で、法律に明確に定められています(認定法15条)。

計算式(シンプル版)

公益目的事業比率 = 公益目的事業費 ÷(公益目的事業費+収益事業等費+管理費 等)

数値例

| 区分 | 年間費用 |

|---|---|

| 公益目的事業費 | 1,800万円 |

| 収益事業等費 | 700万円 |

| 管理費 | 500万円 |

| 合計 | 3,000万円 |

→ 比率=1,800 ÷ 3,000=60%(OK)

実際の相談では、「計算してみたら45%だった」と気づくケースが少なくありません。管理費の配賦基準を見直すか、公益事業の費用比率を高める事業再設計が必要になります。

④遊休財産保有制限

遊休財産とは「使いみちが決まっていない余剰財産。溜めすぎると認定基準違反になる」ものです。原則として「1年分の公益目的事業費相当額」が上限の目安とされています。

「1年分の運転資金まではOK。でも、”何に使うか未定の現金”を山ほど抱えるのはNG」というルールです。将来の設備投資や人材育成のために積み立てる場合は、目的を定めた特定費用準備資金として整理しておくと説明がしやすくなります。

⑤組織要件——同一親族の理事1/3制限

同一親族等の3分の1制限とは「理事の3分の1超が家族や関係者ではいけない。法人の独立性を守るルール」です。監事の実質的な機能、役員報酬の基準整備、利益相反管理なども含めたガバナンス全体が見られます。事業・財務が良好でも、ここが弱いと「公益法人としての信頼性」で失点しやすいため、早めの整備が重要です。

実際の相談では、「家族で立ち上げた法人だが公益認定を目指したい」というケースが一定数あります。この場合、理事の構成を変えることへの心理的なハードルが高いことも多いですが、公益認定を目指す以上は独立した外部理事を迎える必要があります。外部理事の選び方としては、事業分野に知見がある大学教員・元行政職員・専門家などを候補にするケースが多いです。単に「名前を借りる」だけでは監事機能の実効性が疑われるため、実際に議事録に意見が反映されている実態を作ることが重要です。また、利益相反管理規程は「作るだけ」ではなく、実際に理事会で確認・運用された記録が残っている状態が求められます。書類と実態を一致させる意識が、ガバナンス審査を通過する上での基本姿勢です。

移行手続きの流れ(ステップ別解説)

STEP1:事業・財務・組織の見直し

最初に手をつけるべきは、別紙2(公益性の説明)と別紙3(数字)に耐える設計です。事業面では対象者が「不特定多数」になる導線(募集方法、減免制度、地域展開)を整備します。財務面では区分経理・配賦基準・積立計画を固め、組織面では親族比率の確認と監事機能・規程類の整備を進めます。

一般社団法人の運営の基本は「一般社団法人とは」「一般社団法人の設立前に知っておくべきメリット・デメリット」も再確認しておくと、比較の言語化に役立ちます。

STEP2:申請書類の作成(別紙1〜3・14種類)

申請書類は「申請書(かがみ)→別紙1〜3→添付書類」の構成です。添付書類の土台となるのは、定款・登記事項証明書・役員名簿・報酬基準・確認書・納税証明書・事業計画書・収支予算書・財産目録・貸借対照表等です。これらが揃っていない状態で申請すると入口で差し戻されるため、書類の準備状況を事前にリストアップしておくことをおすすめします。

STEP3:申請先の選択(内閣総理大臣 vs 都道府県知事)

申請先は外形基準で決まります(認定法3条)。①2以上の都道府県に事務所がある、または②2以上の都道府県で公益目的事業を行う旨を定款で定める場合は内閣総理大臣(実務窓口:内閣府)、それ以外は主たる事務所所在地の都道府県知事が申請先です。

STEP4:公益認定委員会による審査

民間有識者の合議体(公益認定等委員会等)による審査が行われます。別紙2の公益性の説明と、別紙3の財務三基準の数字が審査の中心です。追加資料の照会が入ることも多く、担当者が社内に確保できているかどうかが審査期間に直結します。

STEP5:認定書の交付→登記

公益認定を受けた一般社団法人は、名称中の文字を公益社団法人に変更したものとみなされ(認定法9条)、2週間以内に名称変更登記が必要です(一般法人法303条)。従たる事務所がある場合の登記期限はケースによって扱いが異なるため、司法書士とあらかじめスケジュールを組んでおくのが安全です。

申請書類の作成ポイント

別紙2の「公益性の書き方」のコツ

別紙2は作文ではなく、審査員が判断できる「設計書」として書くことが重要です。効果的な構成はこの順番です。

- 社会課題(何が困っているか)

- 対象者(誰が救われるか。会員だけに閉じない)

- 手段(事業内容。料金・減免・選考の公平性)

- 成果(件数、改善率、継続率、地域展開)

- 公平性(募集の公開、選考基準、利益相反回避)

別紙3の財務三基準の計算書の作り方

別表A・B・C(財務三基準を計算するための専用ワークシート)は、会計が区分できていないと作れません。まず配賦基準(人件費は従事時間、家賃は面積など)を決め、収支予算書が事業別に追える状態にすることが出発点です。区分経理が整っていない段階で申請しようとすると、数字の整合が取れずに修正が連鎖して長期化するケースがよくあります。

認定審査でよく指摘される記載ミス(失敗事例)

失敗事例1:公益目的事業比率が足りず不認定

ある法人の事例です。年間費用3,000万円のうち公益目的事業費が1,200万円(40%)、収益事業等+管理費が1,800万円という構成でした。審査では「公益が主目的と言い切れない」と判断され、事業設計の再構築を求められました。

対策は3点です。①公益事業の拡充(費用配分の見直し)、②管理費の配賦基準の妥当性を別紙3で示すこと、③収益事業を「公益を支える補助線」として別紙2と整合させることです。

失敗事例2:遊休財産が”使いみち未定”のまま過大

公益目的事業費相当額が年間2,000万円の法人で、使途が未定の余剰財産が4,800万円ありました。上限(1年分目安)を大きく超えているとして、是正計画(積立目的の明確化・支出計画)の提出を求められ、審査が長期化しました。対策は、特定費用準備資金として「何に使うか」を事前に決めて資料化することです。

移行のメリット・デメリット

メリット——税制優遇・寄附金控除・社会的信頼

公益法人は、寄附税制と法人課税の両面で制度的な支援があります。個人からの寄附は特定寄附金として所得控除の対象となり、一定要件を満たせば税額控除も選択できます。法人からの寄附は特定公益増進法人として別枠損金算入の対象になり得ます。また、公益目的事業は収益事業から除かれる整理が基本です。

加えて、「公益認定(お墨付き)」を持つことで、行政・金融機関・大口寄附者への説明コストが下がるという実務的なメリットも大きいです。補助金の審査や助成金申請でも、公益社団法人であることが有利に働く場面があります。

税制優遇の効果を具体的なイメージで説明すると、例えば個人から100万円の寄附を受けた場合、特定公益増進法人として認められていれば寄附者が所得控除または税額控除を受けられます。これにより「同じ金額を寄附するなら、税制メリットがある法人に寄附したい」という動機が生まれるため、寄附集めの競争力が高まります。一般社団法人(非営利型)でも寄附は受けられますが、寄附者側の税制メリットがない分、大口寄附者へのアプローチで差が出やすい点は押さえておくべきです。また、国や地方自治体からの補助金・委託事業の選定において、公益社団法人であることが加点要素になるケースがあります。「信頼の証明」としての公益認定を、資金調達や事業連携の戦略に組み込む視点を持つと、移行のメリットをより広く活かせます。

デメリット——情報公開義務・定期報告の負担

公益法人は、書類の備置・閲覧対応のほか、行政庁への提出・公開義務が増えます(認定法21・22条)。実務上の負担は、①作る書類が増える、②公開に耐える説明が必要になる、③毎年の数字管理が必須になる、の3点に集約されます。認定後に「こんなに手間がかかるとは思わなかった」という声が出るのは、この運用コストを事前に見積もっていなかったケースがほとんどです。

移行コスト・維持コストの目安

コストは法人規模によって差がありますが、申請前は「会計の区分整備・規程整備・事業設計の作り込み」、認定後は「公開・報告・監査対応の運用」が主なコスト項目です。認定を取得したあとに回らなくなるケースを防ぐため、移行前に運用担当(事務局・会計・外部専門家)の体制を確定しておくことをおすすめします。

公益認定が取り消されるケースと予防策

取消し事由(収支相償違反・公益目的事業比率の低下)

公益法人は、認定後も継続的に基準を満たし続ける必要があります。公益目的事業比率が継続的に低下する、収支相償の説明ができなくなる、定期報告や書類公開を怠るといったケースは、行政庁による監督・是正指導の対象になります(認定法の監督・報告の枠組み)。事業が拡大して収益事業の比率が上がってきたタイミングが、特に注意が必要な時期です。

取消しに至るプロセスは、いきなり認定が失われるのではなく、行政庁からの報告徴収・立入検査・勧告・命令というステップを経るのが一般的です(認定法の監督の枠組み)。つまり、途中で是正できる機会が制度上設けられています。しかし、勧告や命令の段階まで進むと対外的な信頼への影響が大きくなるため、その前の「定期報告での指摘事項」の段階で軌道修正することが現実的な対応です。よくあるケースとして、事業が順調に拡大したことで収益事業の売上が伸び、気づいたときには公益目的事業比率が50%を割り込んでいた、という状況があります。この場合、収益事業を縮小するか、公益事業の費用をそれ以上に増やす再設計が必要になります。新しい事業を始める際に必ず財務三基準への影響を試算する習慣を組織に根付かせておくことが、取消しリスクを未然に防ぐ最も確実な方法です。

認定を維持できた法人の共通点

これまでの支援経験から、認定を維持できている法人には共通点があります。

- 事業を”公益の成果”で語れる(人数・改善率・地域への波及)

- 区分経理と配賦基準がブレない(別表が毎年作れる状態を維持)

- 特定費用準備資金など、黒字の着地点が事前に決まっている

逆に言うと、この3点が崩れはじめたときが要注意のサインです。毎年の定期報告の前に、財務三基準の数字を社内で確認する習慣を作るだけで、多くのリスクを防げます。

よくある質問

審査期間はどのくらい?

法定で「〇か月以内」と決まっているわけではなく、実務的には数か月単位で見ておくのが一般的です。追加資料の照会や修正対応が入ると前後するため、余裕を持ったスケジュール設定が必要です。特に財務三基準の数字に不整合があると、修正対応が連鎖して長期化しやすいので、申請前の書類精度がポイントになります。

自分で申請できる?専門家は必要?

申請自体はご自身でも可能です。ただし、詰まりやすいのは「別紙2の公益性の説明」と「別紙3(別表A・B・C)の数字整合」の2点です。会計区分と配賦基準の設計が弱いと修正が連鎖して長期化しやすいため、少なくとも会計・財務面は税理士や会計に強い専門家と連携することが現実的です。

会計・税の前提整理には「非営利型一般社団法人の要件」「一般社団法人と株式会社の比較」も参考になります。

認定されなかった場合は?

不認定になっても、法人が終わるわけではありません。指摘事項を整理して再申請するか、公益化以外の戦略(非営利型の活用、寄附集めの設計、事業の公益性の強化)に切り替える選択肢があります。実際の相談では、「一度不認定になったことで自法人の課題が明確になり、再設計後に通った」というケースも少なくありません。

「一般社団法人とNPO法人の比較」も含め、制度全体で再設計すると次の方向性が見えてきます。

まとめ

一般社団法人から公益社団法人への移行は、法律上「公益認定(お墨付き)」を取りにいくプロジェクトです。勝ち筋は3点に集約されます。①23分野×不特定多数の整理、②財務三基準(収支相償・比率50%・遊休財産)を「別表で再現できる状態」にする、③認定後の公開・報告まで回る体制を作ること。まずは冒頭のチェックリストで弱点を可視化し、別紙2と別紙3を中心に逆算して準備を進めましょう。

【CTA】 「『うちの法人は本当に認定されるの?』そんな疑問は、無料相談でご確認いただけます。認定可否の事前診断から申請書類の作成まで一貫してサポートします。初回相談は無料です。まずはお気軽にご連絡ください。」