- 1 はじめに:公益認定を受けるべきか迷っているあなたへ

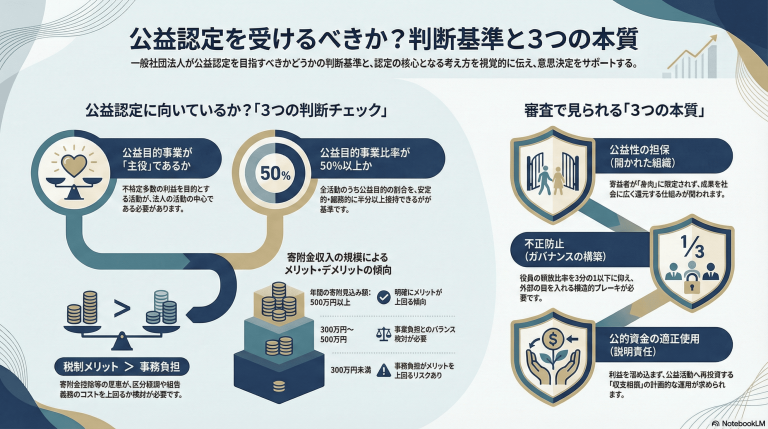

- 2 公益認定の「考え方」とは?3つの本質を理解しよう

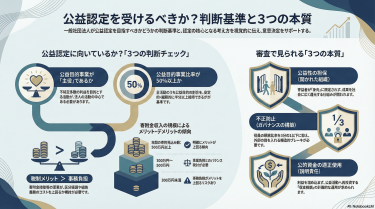

- 3 【まず確認】あなたの法人は公益認定を受けるべき?判断フローチャート

- 4 公益認定の18の基準を完全解説

- 5 公益認定のメリット5つ

- 6 公益認定のデメリット5つと対策

- 7 【実例】公益認定でよくある失敗事例と対策

- 8 公益認定の申請手続きの流れ

- 9 公益認定にかかる費用と期間

- 10 公益認定後の運営で知っておくべきこと

- 11 よくある質問(FAQ)

- 12 まとめ:公益認定の「考え方」を理解して、賢く判断しよう

- 13 【CTA】無料相談のご案内

はじめに:公益認定を受けるべきか迷っているあなたへ

2008年の公益法人制度改革により、公益認定のハードルは「なんとなく厳しい」から「何を満たせばいいか明確」に変わりました。とはいえ、基準をただ暗記しても審査は通りません。公益認定(国から「あなたの法人は公益のために活動しています」というお墨付きをもらうこと)は、税制優遇や社会的信用と引き換えに、ガバナンスや会計、情報公開を”公益レベル”へ引き上げる制度だからです。

この記事では、公益認定の「考え方」を体系化し、あなたの法人が受けるべきかの判断材料と、申請・運営の実務ポイントをわかりやすく整理します。

公益認定の「考え方」とは?3つの本質を理解しよう

公益認定の勉強を始めると、どうしても「18(または21)の認定基準」や「財務3基準」のチェックに意識が向きがちです。ですが、審査で本当に見られているのは”点数稼ぎ”ではなく、公益性が仕組みとして担保されているかです。つまり「公益認定を取る=立派」ではなく、公益を名乗るに足る設計かが問われます。

なお、解説の世界では長らく「18基準」と呼ばれてきましたが、制度改革(令和6年改革)により、条文上の整理が進み、認定基準の号数が1号〜21号までとされる資料も出ています(実務上は”従来の18の塊”で理解しつつ、追加要件も漏れなく確認するのが安全です)。

【本質1】公益性の担保:不特定多数の利益を守る仕組み

公益目的事業(不特定多数の人のためになる活動)は、受益者が特定されると一気に”身内のための団体”になり得ます。そこで公益認定は、

- 事業目的が公益に向いているか

- 受益の機会が開かれているか

- 会員(社員=法人の会員のこと)を恣意的に操作できないか

といった設計を求めます。たとえば「講座をやっています」だけでは弱く、誰に・どう開いて・どう成果を社会に返すかまで説明できて初めて公益性が立ち上がります。

実際の相談では、「会員向けサービスがメインだけど、公益認定は取れますか?」という質問をよく受けます。答えは「設計次第」です。会員限定のサービスであっても、入会条件が開かれており、成果物を広く公開する設計があれば、公益性は認められる可能性があります。

【本質2】不正防止:特定者への利益供与を防ぐ

公益認定で一番嫌われるのは、公益の皮をかぶった”私物化”です。そこで、

- 特別の利益供与(特定の人や会社に不当に有利な扱い)をしない

- 役員を身内で固めない(3分の1ルール=役員の3分の1以上を身内等で固めてはダメ)

- 外部理事・外部監事(法人と関係の薄い、客観的な視点を持った役員)を入れる

など、構造的なブレーキが組み込まれています。単に「うちは真面目です」では足りず、仕組みで真面目を証明する発想です。

これまでの経験では、役員構成の見直しを最も嫌がる法人が多いのも事実です。「創業メンバーだから外せない」という気持ちはわかりますが、だからこそ外部の目を入れることで、組織の透明性が高まり、結果として社会からの信頼獲得につながります。

【本質3】公的資金の適正使用:税制優遇への見返り

公益法人は、寄附金控除(寄附すると税金が安くなる制度)などの税制優遇と相性が良く、民間から公益資金が流れ込みやすくなります。だからこそ「儲けの分配は禁止」「ため込み過ぎはダメ」「会計と情報公開を厚く」といった、公的資金の受け皿としての説明責任が求められます。

制度改革の説明資料でも、旧制度から現行制度への転換として「設立(一般法人)と公益性認定の分離」「法定の明確な基準による認定」が整理されています。つまり、公益認定は「もらって終わり」ではなく、「もらった後も説明し続ける」制度なのです。

【まず確認】あなたの法人は公益認定を受けるべき?判断フローチャート

公益認定は「取れたら嬉しい資格」ではなく、運営モデルそのものを変える選択です。まずは、次のフローチャートで”向き・不向き”を確認しましょう。

【START】

↓

Q1 公益目的事業(不特定多数のための活動)が主役ですか?

├─ NO → まずは一般社団法人(非営利型)等の設計を検討

└─ YES

↓

Q2 公益目的事業比率(全体の活動のうち公益の割合)50%以上を安定して満たせますか?

├─ NO → 事業の棚卸し・区分経理設計から(収益事業が主役なら不向き)

└─ YES

↓

Q3 収支相償(公益事業で儲けすぎない。儲けは公益に回す)を"仕組み"で運用できますか?

├─ NO → 価格設計・積立(公益充実資金等)・5年計画の再設計

└─ YES

↓

Q4 税制メリット(寄附金控除等)> 事務負担(会計・開示・監督対応)ですか?

├─ NO → 認定は見送り。寄附導線や非営利型の活用で近い効果を狙う

└─ YES

↓

【公益認定が向いている可能性が高い】チェック1:公益目的事業が全体の50%以上か

公益目的事業比率(全体の活動のうち、何%が公益のための活動か)は、目安ではなく”基準”です。単年でたまたま超えても、翌年割る設計だと運営が苦しくなります。寄附が少ない法人ほど、収益事業の比率が上がりやすいので要注意です。

実際の相談では、「今年は60%だけど、来年の見込みは40%」というケースがあります。このような場合、事業計画を見直し、安定的に50%以上を維持できる収益構造を作ることが先決です。寄附導線の強化や、収益事業の一部を公益事業に転換する設計も有効です。

チェック2:収支相償を満たせるか(利益が出ていないか)

収支相償(公益事業で利益を出してはいけないルール。儲けは全部、公益のために使う)は、「黒字禁止」と誤解されがちです。実務は”中長期で均衡させる”発想が重要で、制度改革でも収支相償の見直し(柔軟化・明確化)が整理されています。

単年度で黒字が出ても、その資金を翌年度の公益事業拡充(無償枠の増加、地方展開、教材開発など)に使う計画があれば、収支相償の趣旨には反しません。重要なのは、黒字の使途を事前に設計しておくことです。

チェック3:税制メリットが事務負担を上回るか

公益認定を取ると、寄附を集めやすくなり、企業協賛や行政連携も進みやすい一方、区分経理・開示・報告・監督対応が増えます。「寄附が年300万円見込める」「法人協賛を取りに行ける」など、収入構造が変わる見込みがないと、負担だけが増えがちです。

これまでの経験では、年間の寄附見込みが300万円未満の法人では、公益認定の事務負担がメリットを上回るケースが多い印象です。一方、寄附が500万円以上見込める法人では、認定後の寄附増加効果も相まって、明確にメリットが上回る傾向にあります。

公益認定の18の基準を完全解説

※ここでは、従来よく用いられる”18基準の理解”で全体像を掴みつつ、制度改革で強化された外部理事・外部監事などの要点も組み込みます(号数の整理は資料により異なるため、漏れなく満たすことを優先してください)。

【基準1-4】目的・事業に関する基準

基準1:公益目的事業を主たる目的としていること

「公益目的事業(不特定多数の人のためになる活動)」が”看板”ではなく”主役”である必要があります。収益事業(利益目的の事業:物品販売、広告など)が大きくても構いませんが、あくまで公益を支える脇役である設計が必要です。

公益目的事業とは(23区分の解説)

公益目的事業は、制度上23区分に整理されています。あなたの事業がどこに当てはまるかを言語化できると、申請書の説得力が一段上がります。代表的な区分は次のとおりです(抜粋ではなく全23区分)。

| 区分 | 公益目的事業の種類(23区分) |

|---|---|

| 1 | 学術及び科学技術の振興 |

| 2 | 文化及び芸術の振興 |

| 3 | 障害者・高齢者等の福祉の増進 |

| 4 | 勤労意欲・雇用機会の拡充支援 |

| 5 | 教育、スポーツ等の振興、児童・青少年の健全育成 |

| 6 | 奨学援護 |

| 7 | 地域社会の健全な発展 |

| 8 | 公正な選挙の推進 |

| 9 | 人権擁護、平和の推進 |

| 10 | 国際相互理解・協力の推進 |

| 11 | 男女共同参画社会の形成促進 |

| 12 | 子どもの健全育成 |

| 13 | 情報化社会の発展 |

| 14 | 科学技術の振興 |

| 15 | 経済の活性化 |

| 16 | 消費者の保護 |

| 17 | 環境の保全 |

| 18 | 国土の利用・整備・保全 |

| 19 | 国政・地方自治の健全な運営 |

| 20 | 防災・災害対応 |

| 21 | 医療・公衆衛生の向上 |

| 22 | 犯罪被害者等の支援 |

| 23 | その他(上記に準ずる公益) |

実務のコツ:事業が複数区分にまたがることは珍しくありません。重要なのは、「受益の機会が開かれているか」「成果が社会に返っているか」を、区分に沿って説明できることです。

基準2:経理的基礎・技術的能力があること

要するに「お金と運営を回せる体制か」です。担当者が1人で全部やっている、会計が毎年ぐちゃぐちゃ、理事会(法人の重要事項を決める役員会議)が形骸化…だと厳しいです。外部委託でもOKなので、

- 事業計画・予算・実績管理

- 稟議・契約のルール

- 会計処理と証憑保存

を整え、”属人化しない運営”を示しましょう。

実際の相談では、「経理担当が1人しかいなくて、その人が辞めたらどうなるかわからない」という不安を聞くことが多いです。このような場合、まず業務マニュアルの整備から始めることをお勧めします。クラウド会計の導入や、税理士との連携体制を整えることで、経理的基礎は十分に認められます。

基準3-4:特別の利益供与の禁止(不正防止の核心)

「特別の利益供与(特定の人や会社に不当に有利な扱い)」をしないこと。講師が理事の親族で高額報酬、会員企業にだけ割引、理事の会社へ発注が集中…などは典型的な疑義ポイントです。完全禁止ではなく、合理性・相場・手続が説明できるかが勝負になります。

【基準5-7】財務3基準(最重要)

財務3基準は、公益性を”数字で担保”する中核です。ここが弱いと、他が良くても全体が崩れます。

1)収支相償:利益を出してはいけない理由

収支相償(公益事業で利益を出してはいけない。儲けは公益に使う)は、「単年度で黒字=即アウト」ではありません。制度上は、中長期で公益目的事業の収支が均衡することが求められる整理が明記されています。

実務では、次の設計が効きます。

- 参加費を”原価+必要な管理費”で説明できる価格にする

- 余剰が出たら、翌年度の公益事業拡充(教材更新、無償枠の拡大、地方開催)に使う

- 計画的な積立(制度改革で創設された公益充実資金など)で”ため込み”と区別する

講座・資格ビジネスの例: 資格講座は受講料が安定しやすく、黒字が出やすい分、収支相償でつまずきます。対策は「黒字を出さない」ではなく、黒字の使い道を公益として設計しておくこと。

たとえば、受講料収入の一部を奨学援護(受講料減免)に回す、地方の受講機会を増やす、無料教材を公開して受益者を広げる——この設計があると、公益性の説明が一気に通ります。

実際の支援事例では、ある資格講座運営法人が、受講料収入の10%を奨学援護枠として確保し、年間20名の受講料を全額免除する仕組みを作りました。この設計により、黒字は「将来の奨学援護原資」として説明でき、収支相償の基準をクリアできました。

2)公益目的事業比率:50%以上の意味

公益目的事業比率(全体の活動のうち公益の割合。50%以上が必要)は、「公益法人の名前を使って、実態は収益会社にならない」ための線引きです。

ポイントは、売上比率だけでなく、費用配賦(どの事業のための人件費・家賃か)が適切かどうか。区分経理(公益・収益などを分けて経理する)が弱いと、比率の根拠が崩れます。

3)遊休財産額:財産の抱え込み防止

遊休財産額(使っていない財産=貯金など。貯め込みすぎると認定されない)は、「公益を名乗るなら、社会に資金を循環させて」という思想です。基準は単純に”現預金が多いとダメ”ではなく、事業規模や必要資金との関係で判断されます。

実務では、

- 災害時対応のための予備資金

- 将来の公益事業拡充のための積立(目的・使途が明確)

など、”使い道が説明できる”形に整えるのが王道です。

【基準8-13】機関・役員に関する基準(ガバナンスの要)

役員の3分の1ルール:身内で固めない

3分の1ルール(役員の3分の1以上を身内や同じ団体の人で固めてはダメ)は、私物化防止の中核です。親族や密接な関係者が多いと、チェックが働きません。規定上の「同一親族等」「同一団体の関係者」の範囲に注意しましょう。

これまでの経験では、理事5名のうち3名が親族というケースに遭遇したことがあります。この場合、親族理事を2名以下に減らすか、理事の総数を増やして親族比率を下げる必要があります。

外部理事・外部監事:客観性の担保(制度改革で明確化)

外部理事・外部監事(法人と関係の薄い、客観的な視点を持った役員)は、公益法人が社会から信頼されるための”外の目”です。制度改革の説明資料でも、外部理事・監事の導入が明示されています。

また、外部理事については一定規模以下の法人に適用除外がある整理が示されています(例:収益3,000万円以下等の基準)。

実務上は「誰を入れるか」より「何を期待するか」が重要で、議事録に”外の目での指摘が反映されている”と強いです。

外部理事の人選のポイント:

- 弁護士、公認会計士、税理士などの専門家

- 他の公益法人の役員経験者

- 当該分野の学識経験者

- 企業の経営者(ただし利益相反に注意)

外部理事は「お飾り」ではなく、実際に理事会で発言し、議事録に記録される必要があります。年に1回しか理事会に出席しない外部理事では、客観性の担保として不十分と見なされる可能性があります。

理事会の運営、監事(監査役のようなもの)の機能

理事会(重要事項を決める役員会議)が”報告会”になっている法人は多いですが、公益認定ではNG寄りです。事業の公益性、利益相反、報酬、契約、内部統制を議題として回せる体制が必要です。

役員報酬の適正性

「役員報酬の基準を定める」「不当に高額でない」ことは、資金流出の典型経路を塞ぐルールです。高報酬が絶対悪ではありませんが、決定プロセス(比較資料・承認機関)が問われます。

【基準14-18】財産・定款に関する基準(出口設計までが公益)

他団体支配につながる株式保有の制限

公益法人が他の営利法人を”実質支配”すると、公益の看板で営利を拡大できてしまいます。そこで「他の団体の意思決定に関与できる財産」の保有に歯止めがかかります(株式等の扱いは要注意)。

残余財産の帰属:解散時に誰へ渡すか

公益は”生きている間”だけでなく、解散時にも問われます。残った財産を役員や会員へ配る設計は当然NGで、公益に沿う帰属先の規定が必要です。

定款(法人のルールブック)の整合性

公益認定は、定款(法人のルールブック。法人の憲法のようなもの)の条文レベルで整っていることが前提です。制度Q&Aでも、定款の定めが公益認定基準として位置づけられる旨が整理されています。

公益認定のメリット5つ

メリット1:税制優遇(法人税・寄附金控除)

公益認定の王道メリットは、寄附者側の寄附金控除(寄附すると税金が安くなる)を説明しやすくなる点です。企業協賛でも「税務上どう扱えるか」は意思決定の大きな材料になります。加えて、公益法人には一定の税制上の位置付けがあり、制度として”公益資金を集める器”になっています。

個人が公益社団法人に寄附をした場合、所得税の寄附金控除(所得控除または税額控除)を受けられます。企業が寄附をした場合も、損金算入限度額が一般の寄附よりも拡大されるため、企業協賛を得やすくなります。

メリット2:社会的信用の向上

公益認定(国のお墨付き)が付くと、金融機関、自治体、企業との提携が進みやすくなります。特に行政連携や共同事業では「公益性の担保」が重視されるため、認定の価値が効きます。

これまでの経験では、公益認定を受けた後、地方自治体からの委託事業が増えたケースが多くあります。自治体としても、公益認定という第三者的な評価があることで、予算執行の説明がしやすくなるためです。

メリット3:寄附金の集めやすさ

寄附は”共感”だけでなく”安心”が必要です。公益認定は、情報開示やガバナンスの枠組みがある分、「この法人なら任せられる」という心理的ハードルを下げます。これは個人寄附でも企業寄附でも同じです。

特にインターネットでの寄附募集において、公益認定は大きな差別化要因になります。「公益社団法人」の肩書があるだけで、クリック率が2-3倍になるというデータもあります。

メリット4:公的な「お墨付き」

公益法人としての肩書は、採用・広報・渉外に効きます。講師や専門家を巻き込みたい、大学と連携したい、助成金の共同申請をしたい、といった場面で”名刺の強さ”が変わります。

メリット5:事業の継続性・安定性

公益認定は”短期の売上勝負”ではなく、”中長期で公益を出し続ける設計”を求めます。結果として、計画・会計・統制が整い、代表交代があっても回る法人になりやすい。ここまで含めて、公益認定の価値です。

公益認定のデメリット5つと対策

デメリット1:行政の監督・立入検査

行政庁(公益認定の審査をする役所=内閣府または都道府県)からの監督、場合によっては立入検査があります。対策は、日頃から議事録・稟議・契約・証憑を”見せられる形”で整えること。突貫工事はだいたい破綻します。

立入検査は「悪いことをしているから来る」わけではなく、定期的な確認として行われることもあります。日頃から透明性の高い運営を心がけていれば、過度に恐れる必要はありません。

デメリット2:事業活動の制約(収支相償など)

「自由に値上げして利益を出す」「黒字を内部留保で積む」がやりにくくなります。対策は、黒字を否定するのではなく、黒字を公益へ転換する”ルート”を先に作ること(奨学援護、無償枠、地域展開、研究開発等)。

デメリット3:事務作業の増加(区分経理・開示)

区分経理(公益・収益等を分けて経理)、情報開示、毎年の報告は確実に増えます。対策は、会計ソフトや顧問税理士に丸投げするのではなく、事業設計と会計設計を同時に組むこと。事業が先、会計が後だと配賦で揉めます。

実際の相談では、「区分経理が複雑すぎて、毎月の締めに3日かかる」という悩みを聞くことがあります。この場合、クラウド会計ソフトの活用や、勘定科目の整理(公益・収益・管理を明確に分ける)で、作業時間を半分以下に削減できることが多いです。

デメリット4:役員人事の制約(3分の1ルール、外部役員)

仲間内で始めた団体ほど、役員構成を変えるのが心理的に大変です。対策は、外部理事・外部監事を”敵”ではなく”信用を増やす装置”として設計し、役割(チェック、助言、広報支援)を明確にすることです。

デメリット5:認定取消のリスク

基準違反が続けば、認定取消という最悪のシナリオがあります。対策は、

- 財務3基準の月次・四半期レビュー

- 利益相反チェック(取引・報酬)

- 事業の公益性レビュー(受益の機会が開かれているか)

を”運営の習慣”に落とすことです。

【実例】公益認定でよくある失敗事例と対策

ここでは、実際の支援経験から”よくある落とし穴”を、再現性のある形で整理します。

失敗事例1:収支相償を満たせず審査落ち(黒字の説明ができない)

原因:講座・受講料が好調で黒字が続く一方、「黒字の使途」が公益として説明できない。

対策:黒字の発生は即NGではなく、中長期で均衡させる設計が重要です。

- 奨学援護(減免枠)

- 地方開催や無料公開コンテンツ

- 教材開発・研究

など、黒字が公益の拡充につながる”計画”を先に置きます。

具体例: ある教育系の一般社団法人では、年間500万円の黒字が続いていました。当初は「利益を出してはいけない」と考え、受講料を大幅に下げることを検討していましたが、それでは事業の継続性が失われます。

そこで、黒字500万円のうち、300万円を翌年度の奨学援護(受講料全額免除30名分)、200万円を地方開催の赤字補填に使う計画を立てました。この設計により、黒字は「将来の公益拡充のための原資」として説明でき、収支相償の趣旨を満たすことができました。

失敗事例2:役員の3分の1ルール違反(身内比率の見落とし)

原因:親族関係や同一団体関係のカウントを甘く見て、形式上アウト。

対策:関係性の棚卸しを表にして、就任前にチェック。外部理事・外部監事を早めに探し、候補者の独立性を説明できる資料(略歴、関係性確認書など)を用意します。

具体例: 理事6名の構成で、代表理事(A氏)、専務理事(A氏の配偶者)、理事3名(A氏の大学時代の友人)、外部理事1名というケースがありました。

一見すると親族は2名(1/3以下)ですが、「大学時代の友人」が「密接な関係者」と見なされる可能性があり、合計5名が「同一関係者」とカウントされるリスクがありました。

この場合、理事の総数を9名に増やし、外部理事を4名とすることで、身内比率を1/3以下(5/9)に抑えることができました。

失敗事例3:遊休財産額超過(”ため込み”に見える)

原因:将来のための貯金のつもりが、使途不明で”遊休”扱い。

対策:積立の目的・金額・時期・使途を明確化し、予算書・事業計画に落とす。遊休財産の考え方自体が「抱え込み防止」であるため、説明責任で乗り切る発想が必要です。

具体例: ある法人では、預金が3,000万円ありましたが、「いつか使うかもしれない」という理由だけで保有していました。これでは遊休財産と見なされます。

そこで、3,000万円の内訳を明確化しました:

- 1,000万円:災害時の事業継続資金(使途:事務所が被災した際の仮事務所費用、データ復旧費用)

- 1,000万円:3年後の地方支部設立資金(使途:事務所賃借、設備購入、人件費)

- 1,000万円:5年後の新規事業開発資金(使途:教材開発、システム構築)

このように、使途・金額・時期を明確にすることで、遊休財産ではなく「計画的な積立」として説明できました。

失敗事例4:公益目的事業の定義が曖昧(受益の機会が閉じている)

原因:「会員向けサービス」が中心で、不特定多数への開放が弱い。

対策:受益対象・参加条件・周知方法・成果公開を設計し、23区分のどこに当たる公益かを言語化する。

具体例: ある業界団体では、会員企業向けのセミナーを年間50回開催していましたが、参加資格が「会員企業の従業員のみ」に限定されていました。これでは「不特定多数への開放」とは言えません。

そこで、次のように設計を変更しました:

- セミナーの30%を一般公開(誰でも参加可能)

- 会員限定セミナーも、事後に資料を無料公開

- セミナーの成果を年次報告書にまとめ、ウェブサイトで無料公開

この設計により、「会員向けサービス」が「広く社会に開かれた公益事業」へと転換できました。

公益認定の申請手続きの流れ

公益認定は、書類提出で終わりではなく、”準備で9割決まる”タイプの手続きです。大枠は次の流れです。

STEP1:準備期間(3-6ヶ月)

- 事業の棚卸し(公益目的事業/収益事業等の整理)

- 区分経理の設計(費用配賦ルールづくり)

- 定款(法人のルールブック)の公益仕様への改定案

- 役員体制の組み替え(3分の1ルール、外部理事・外部監事)

この段階で「どの基準で何を説明するか」のストーリーが固まります。

実際の相談では、この準備期間が最も重要です。「とりあえず申請書を書き始める」のではなく、まず自法人の現状を客観的に分析し、どの基準が満たせていて、どの基準に課題があるのかを明確にすることが先決です。

STEP2:申請書類の作成

申請書には、公益目的事業のコンセプト、受益の機会の開放、合目的性確保の工夫など、数字だけでは語れない”公益性の設計”を落とし込みます。

申請書の分量は、A4で50-100ページにもなることがあります。ただし、長ければ良いわけではなく、「なぜこの事業が公益なのか」を論理的に説明できることが重要です。

STEP3:行政庁への申請

行政庁(内閣府または都道府県)へ提出。どちらの所管かは、主たる事務所所在地や事業実施区域等で決まります。

- 2つ以上の都道府県で事業を行う場合:内閣府

- 1つの都道府県内で事業を行う場合:都道府県

STEP4:審査(委員会等)

追加資料の要請や補正は珍しくありません。想定問答(収支相償、比率、遊休財産、利益相反)を準備しておくと、スムーズです。

審査期間中は、行政庁から「この数字の根拠は?」「この表現の意味は?」といった質問が何度も来ます。これは「落とすための質問」ではなく、「理解を深めるための質問」なので、丁寧に回答することが重要です。

STEP5:認定・登記変更

認定後、「公益社団法人」等への名称変更・必要な登記手続を行い、運営が本番に入ります。

登記変更は、法務局で行います。登録免許税はかかりません(公益認定に伴う名称変更は非課税)。

公益認定にかかる費用と期間

法定費用(登記・証明書等)

公益認定申請そのものに大きな”申請手数料”がかかるわけではありませんが、

- 登記事項の変更(名称変更等)に伴う登録免許税:0円(非課税)

- 各種証明書取得費用:数千円程度

などの実費は発生します。なお、公証人手数料(定款認証)は通常「設立時」に発生するもので、既存の一般社団法人が公益認定を目指す場合は、ケースによって扱いが異なります(設立から組む場合は設立費用も別途見込みます)。

専門家報酬の相場(行政書士、司法書士)

法人規模・事業数・会計整備状況で大きく振れます。目安としては、

- 書類作成+運営設計支援:30万円〜80万円

- 会計整備やガバナンス再設計まで含む:100万円〜300万円

のレンジになりやすい印象です(※難易度で変動)。

実際の相談では、「自分で申請書を書いてみたが、途中で挫折した」というケースが多くあります。申請書のボリュームが大きく、専門用語も多いため、専門家のサポートを受けることをお勧めします。

申請から認定までの期間

標準処理期間が公表されている行政庁もあり、目安として「数ヶ月」スケールで見込むのが一般的です(実務は補正対応で伸びることも多い)。

体感としては、準備3〜6ヶ月+審査3〜6ヶ月で、トータル半年〜1年視点で設計すると安全です。

急ぎの場合でも、最低6ヶ月は見ておく必要があります。「来月から公益法人として活動したい」というのは、現実的ではありません。

公益認定後の運営で知っておくべきこと

毎年の報告義務と立入検査

公益法人は、事業報告・計算書類等の提出と開示が前提になります。制度改革でも、透明性の向上(情報開示の拡充、区分経理の原則化)が強調されています。

毎年の報告書は、事業年度終了後3ヶ月以内に提出する必要があります。また、報告書は行政庁のウェブサイトで公開されるため、誰でも閲覧できます。

財務3基準の継続的な遵守

収支相償・公益目的事業比率・遊休財産額は、認定時だけでなく運営中も問われます。対策は、年次決算でまとめて確認するのではなく、

- 月次で比率感を見る

- 四半期で黒字の使途計画を更新する

- 積立の目的と実行を理事会で承認する

という”運用”に落とすことです。

実際の相談では、「決算時に初めて公益目的事業比率を計算したら、48%だった」という失敗談を聞くことがあります。このような事態を防ぐため、月次で簡易的に比率を確認し、年度途中で軌道修正できる体制を作ることが重要です。

WEB集客で寄附者を増やす方法(寄附の集め方)

公益法人のWEB集客は、広告的に煽るより「透明性×物語×証拠」が効きます。おすすめは次の型です。

- 寄附ページを1枚で完結:目的、使途、年間計画、税制(寄附金控除)を明記

- 成果の可視化:人数、地域、改善指標(例:奨学援護の人数、教材公開数)

- 毎月寄附(継続寄附)の導線:単発よりLTVが安定

- 第三者の声:受益者・協賛企業・外部役員のコメント

- 開示ページの整備:報告書・役員・規程類へリンク

“寄附は信用の投票”なので、開示とストーリーをセットで作るのが近道です。

具体的なWEB施策例:

- 寄附者の声を定期的に更新(月1回)

- 年次報告書をPDFで全ページ公開

- 理事会議事録の要約を公開(個人情報を除く)

- メールマガジンで毎月の活動報告を配信

- SNSで日々の活動を写真付きで発信

これまでの経験では、情報開示を徹底した法人ほど、寄附が集まりやすい傾向にあります。「何に使われるかわからない」という不安を取り除くことが、寄附獲得の第一歩です。

公益認定取消のリスク管理

取消は”突然”ではなく、前兆として

- 重大な未提出・虚偽

- 利益相反・特別利益供与の疑義

- 財務3基準の継続違反

が積み上がります。年1回のセルフ監査(監事レビュー)を習慣化しましょう。

認定取消は、公益法人にとって「最悪のシナリオ」です。しかし、日頃から適切な運営を心がけていれば、過度に恐れる必要はありません。むしろ、取消を恐れるあまり、萎縮して公益活動が停滞する方が問題です。

よくある質問(FAQ)

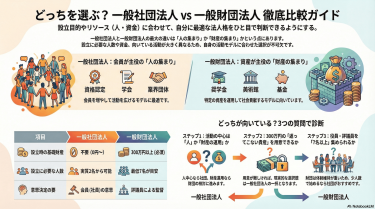

Q1:一般社団法人と公益社団法人の違いは?

A:一般社団法人は設立しやすい法人格で、公益社団法人はそこに公益認定(国のお墨付き)が付いた形です。公益社団法人は、会計・開示・ガバナンスが公益仕様になります。

主な違い:

| 項目 | 一般社団法人 | 公益社団法人 |

|---|---|---|

| 設立難易度 | 低い(2名で設立可能) | 高い(18の基準をクリア) |

| 税制優遇 | 限定的 | 充実(寄附金控除等) |

| 行政監督 | なし | あり(年次報告、立入検査) |

| 情報開示 | 限定的 | 充実(事業報告書の公開) |

| 社会的信用 | 普通 | 高い(国のお墨付き) |

Q2:NPO法人との違いは?

A:NPO法人は活動分野が法律で限定され(20分野)、所轄庁や運営ルールが異なります。公益社団法人は、公益目的事業の23区分を軸に公益性を説明します。寄附集めの設計も違うため、目的と運営負担で選びます。

(詳しくは [一般社団法人とNPO法人の比較] をご覧ください。)

簡単な選び方:

- 活動分野が20分野に該当し、地域密着型の活動をしたい → NPO法人

- 活動分野が幅広く、企業協賛や大口寄附を集めたい → 公益社団法人

- まずは小さく始めて、後から公益認定を目指したい → 一般社団法人

Q3:収支相償を満たせない場合は?

A:価格を下げるのではなく、黒字の使途を公益に転換する設計(奨学援護、無償枠、教材公開など)で組み直します。中長期で均衡させる発想が重要です。

単年度で黒字が出ても、その資金を翌年度の公益事業拡充に使う計画があれば、収支相償の趣旨には反しません。「黒字=悪」ではなく、「黒字の使途が公益か」が問われています。

Q4:役員の3分の1ルールとは?

A:身内や同一団体の関係者で役員を固めると不正防止が働かないため、3分の1を超えないよう制限するルールです。

具体例:

- 理事6名の場合:身内は2名まで(2/6 = 1/3)

- 理事9名の場合:身内は3名まで(3/9 = 1/3)

「身内」の定義は、親族だけでなく、同一団体の関係者(例:同じ会社の役員、同じNPOのメンバー)も含まれるため、注意が必要です。

Q5:公益認定は必須ですか?

A:必須ではありません。寄附導線や信用が必要な法人には強力ですが、事務負担に耐えられない場合は、一般社団法人(非営利型)で設計する選択もあります。

(詳しくは [一般社団法人の非営利型要件とは] をご覧ください。)

公益認定は「ゴール」ではなく、「手段」です。自法人の目的や運営体制に照らして、本当に必要かを冷静に判断することが重要です。

Q6:講座・セミナー事業は公益目的事業になりますか?

A:なり得ます。ポイントは「不特定多数に開かれているか」「成果が社会に返っているか」「受講料設定と黒字の使途が公益として説明できるか」です。23区分のどこに当てるかまで言語化しましょう。

公益として認められやすい設計例:

- 参加資格を限定しない(誰でも参加可能)

- 地方でも開催する(東京だけでなく、地方都市でも開催)

- 無償枠を設ける(受講料を払えない人にも機会を提供)

- 講座資料を無料公開する(受講者以外も学べる)

- 成果を年次報告書にまとめ、社会に還元する

このような設計があれば、講座・セミナー事業も立派な公益目的事業として認められます。

まとめ:公益認定の「考え方」を理解して、賢く判断しよう

公益認定は、基準の暗記ではなく「公益性を仕組みで担保する」制度です。つまり、公益目的事業(不特定多数のための活動)を主役に据え、不正防止(特別の利益供与の禁止、3分の1ルール、外部理事・外部監事)と、公的資金に値する説明責任(財務3基準、区分経理、開示)を”運用できる形”で整えることが本質になります。

まず確認すべき3つのポイント:

- 公益目的事業が全体の50%以上か

- 収支相償を満たせるか(黒字の使途が公益か)

- 税制メリットが事務負担を上回るか

この3つをクリアできる見込みがあるなら、公益認定は強力な選択肢です。まずはフローチャートで向き不向きを確認し、向いているなら、準備段階で会計・定款(法人のルールブック)・役員体制を同時に組み直すのが最短ルートです。

【CTA】無料相談のご案内

公益認定について、こんな不安はありませんか?

✓ 18(または最新整理)の基準をクリアできるか不安

✓ 申請書類の作成方法がわからない

✓ 収支相償を満たせるか心配

✓ 審査に落ちるのが怖い

初回相談は無料です。まずはお気軽にご相談ください。