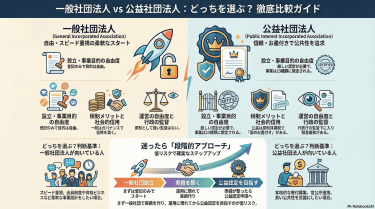

一般社団法人と公益社団法人、どちらを選べばいいのか悩んでいませんか?両者は似ているようで、設立手続き・税制・運営の自由度など多くの点で異なります。

当事務所はこれまで200法人以上の設立を支援してきました。この記事では違いを初心者向けに噛み砕いて整理し、あなたに合う選択ができるようサポートします。

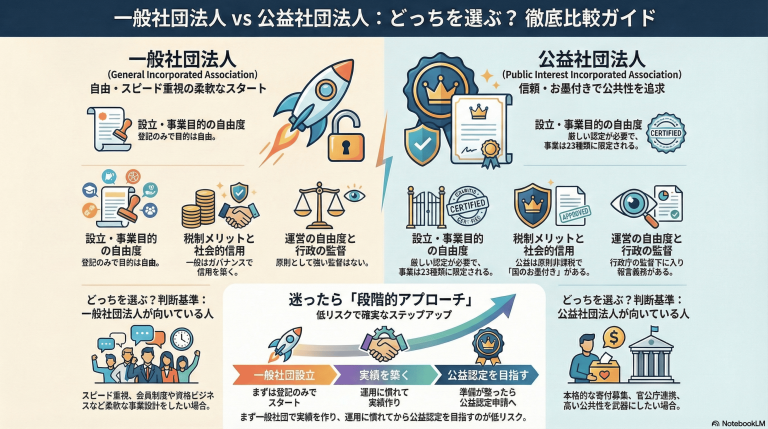

一般社団法人と公益社団法人の5つの主要な違い(比較表あり)

①設立手続きの違い(登記のみ vs 登記+認定)

一般社団法人は、定款(法人のルールブック/法人の憲法)を作って公証役場で認証し、法務局で登記(法人情報を正式登録すること)すれば成立します。

一方、公益社団法人は「最初から作る」のではなく、一般社団法人として設立→公益認定(国から『社会の役に立っている』とお墨付きをもらうこと)→公益社団へ移行が基本です。

実際の相談では、「すぐに公益社団法人を作りたい」という声をいただくことがありますが、制度上、まず一般社団法人を設立してから公益認定を受ける流れになります。この点を最初に理解しておくと、スケジュール設計がスムーズです。

②事業目的の違い(自由 vs 公益23種に限定)

一般社団法人は、適法なら目的設定の自由度が高いのが特徴です。会員制度、資格認定、業界団体など、多様な事業設計が可能です。

公益社団法人は、主たる活動が公益目的事業(社会全体の利益につながる事業)=23種類の枠内で説明できる必要があります。これまでの経験では、事業内容が複数の領域にまたがる場合、どの類型に当てはめるかの整理で時間がかかるケースが多く見られます。

③税制の違い(普通型・非営利型 vs 公益事業非課税)

一般社団法人は税務上「普通型」「非営利型(利益を分配しないタイプ。税制優遇あり)」で取り扱いが変わります。多くの方が「非営利=利益を出せない」と誤解されますが、正しくは「利益の分配ができない」という意味です。利益を出すこと自体は問題ありません。

公益社団法人は、公益目的事業が原則非課税(※)となり、税制面の武器が強くなります。(※実務では区分経理や事業内容で結論が変わるため要設計)

実際の相談で、「税金を抑えたい」という理由だけで公益を目指される方もいらっしゃいますが、税制メリットを享受するには、厳格な会計管理や運営ルールの遵守が必要になる点は事前に理解しておくべきです。

④社会的信用の違い(普通 vs 高い)

公益社団法人は公益認定という”お墨付き”があるため、寄付・協賛・官公庁連携で説明が通りやすい傾向があります。一般社団法人は、ガバナンス設計や実績で信用を積み上げていくイメージです。

これまでの支援経験では、教育系や資格認定系の団体は一般社団法人でも十分な信用を得られているケースが多い一方、福祉や医療分野では公益認定があると寄付や助成金の申請で有利になる傾向が見られます。

⑤監督の違い(なし vs 行政庁)

一般社団法人は、原則として行政庁による強い監督はありません(法令遵守は当然必要)。

公益社団法人は行政庁(内閣府または都道府県)の監督下に入り、年次報告や立入検査への対応が発生します。ルール違反が続けば認定取消(公益法人から一般法人に戻されること)もあり得ます。

実務では、この監督対応にかかる事務負担を過小評価してしまい、認定後の運営で苦労されるケースも見られます。事務体制の整備は認定前から計画しておくことをお勧めします。

【比較表】一目でわかる5つの違い

| 項目 | 一般社団法人 | 公益社団法人 |

|---|---|---|

| 作り方 | 登記で設立 | 一般社団→公益認定→移行 |

| 目的 | 適法なら自由 | 公益目的事業23種が中心 |

| 税制 | 普通型/非営利型で差 | 公益目的事業は原則非課税(設計次第) |

| 信用 | 設計・実績で高める | 認定により高い |

| 監督 | 原則、強い監督なし | 行政庁の監督・報告あり |

設立全体の流れは「一般社団法人の設立方法を完全解説」をご覧ください。

一般社団法人とは?基礎知識を初心者向けに解説

一般社団法人の定義と特徴

一般社団法人は「人の集まり」に法人格を与える制度です。任意団体と違い、団体名義で契約・口座開設がしやすくなります。

また「非営利」とは、利益を出してはいけないではなく、利益を分配できないという意味です(ここを誤解すると設計が崩れます)。

実際の相談では、「利益を出してもいいのか?」という質問を頻繁にいただきます。答えは「利益を出すのは問題なく、むしろ継続的な活動のためには必要」です。ただし、その利益を社員(会員)に分配することができないという点が株式会社との大きな違いになります。

普通型と非営利型の違い(税務の分かれ道)

普通型:原則として法人の所得に広く課税されます。株式会社に近い課税イメージです。

非営利型:収益事業(利益を上げるための事業)に該当する部分のみ課税になりやすいです。会費収入や公益的活動は課税対象外になる可能性があります。

非営利型は節税効果が期待できる一方、要件を外すと普通型扱いになり得るため、設立時点から運用ルールを作るのが重要です。なぜなら、一度普通型として認識されると、後から非営利型に変更するのは実務上困難だからです。

実務の経験では、約7割の方が非営利型を選択されますが、設立時に要件をしっかり理解せずに進めてしまい、後から「実は普通型だった」と判明するケースも見られます。設立前の税務設計が非常に重要です。

「非営利型一般社団法人の要件チェック」もあわせてご確認ください。

設立要件(社員2名以上、資本金不要など)

最低限の要点は次のとおりです。

- 社員(従業員ではなく”会員”のこと)2名以上

- 理事1名以上

- 資本金の概念は不要

「社員=従業員」と誤解すると、議決権設計で後から揉めやすいので注意しましょう。社員は「社団法人の構成員=会員」であり、意思決定に参加する権利を持つ人のことです。

「社員(会員)と理事の選び方」も参考になります。

設立手続きと費用(目安:11万円、2〜4週間)

一般社団法人は、定款作成→公証役場→登記が基本です。

費用は登録免許税6万円、定款認証5万円を含め約11万円が一つの目安で、期間は2〜4週間程度で組みやすいケースが多いです(内容や地域で変動)。

実務では、定款の内容(特に社員資格や意思決定ルール)の詰めに時間がかかることが多く、ここを急ぐと後から定款変更が必要になるケースも見られます。最初の2〜3週間でしっかり設計することをお勧めします。

「一般社団法人の設立費用の内訳」もご覧ください。

一般社団法人のメリット3つ

- 設計自由度が高い:会員制度、研修、資格認定など事業設計がしやすい

- 信用が上がりやすい:契約・口座・協賛交渉が進めやすい

- スピード感:公益に比べて立ち上げが早い

一般社団法人のデメリット2つ

- 事務負担:議事録、決算、税務などが必須

- 設計ミスが痛い:権限(社員総会/理事会)の整理が曖昧だと内部対立の火種に

「一般社団法人のメリット・デメリット総まとめ」も参考にしてください。

公益社団法人とは?基礎知識と公益認定の条件

公益社団法人の定義と特徴

公益社団法人は、一般社団法人が公益認定(国のお墨付き)を受けた法人です。

認定は、公益認定等委員会(大学教授や弁護士など民間専門家の審査チーム)のチェックを踏まえ、行政庁が判断します。信用・寄付面で強い反面、運用ルールが厳格です。

2階建て制度とは?

公益制度は2階建て制度(1階:一般法人、2階:公益法人の2段階)です。まず一般社団法人として土台を作り、公益要件を満たせる体制に整えてから移行します。

この仕組みにより、「とりあえず公益を目指す」のではなく、「一般法人として運営できる実力をつけてから公益に進む」という段階的な成長が可能になります。

公益目的事業23種(一覧表)

公益目的事業(社会の利益につながる事業)は、概ね次の23類型で整理されます(名称は短縮しています)。

| No | 類型(要旨) |

|---|---|

| 1 | 学術・科学技術 |

| 2 | 文化・芸術 |

| 3 | 障害者・困窮者支援 |

| 4 | 高齢者福祉 |

| 5 | 勤労・就労支援 |

| 6 | 公衆衛生 |

| 7 | 児童・青少年育成 |

| 8 | 勤労者福祉 |

| 9 | 教育・スポーツ等 |

| 10 | 犯罪防止・治安 |

| 11 | 事故・災害防止 |

| 12 | 差別・偏見の防止 |

| 13 | 自由・人権擁護 |

| 14 | より良い社会形成 |

| 15 | 国際交流・協力 |

| 16 | 環境保全 |

| 17 | 国土の整備・保全 |

| 18 | 国政の健全運営 |

| 19 | 地域社会の発展 |

| 20 | 公正な経済機会 |

| 21 | 資源・エネルギー |

| 22 | 消費者利益の擁護 |

| 23 | その他(政令) |

公益認定基準18項目(重要6項目を解説)

公益認定は基準が多いですが、実務で差が出るのは次の6つです(他12項目は「情報公開・経理の適正・欠格事由なし」などの枠組みが中心)。

①収支相償:公益事業で得た利益は、その事業の拡大に使う(貯め込まない)。

黒字が出たら「次年度の事業拡充に回す設計」を示すのがポイントです。実際の相談では、「黒字がダメなのか?」と心配される方が多いですが、黒字自体は問題なく、その使い道を明確にすることが求められます。

②公益目的事業比率50%以上:全体の事業費のうち公益事業に使う割合が50%以上必要。

収益事業が伸びると比率が崩れやすいので、初年度からモニタリング体制を作ります。これまでの経験では、認定後に収益事業を拡大しすぎて比率が40%台に落ちてしまい、改善指導を受けたケースもあります。

③遊休財産額の制限:使わずに眠っているお金が多すぎないかのチェック。

積立の目的(設備更新、災害対応等)を規程・計画で言語化すると通りやすくなります。「将来のために貯めておきたい」という気持ちは理解できますが、それを正当化できる計画と根拠が必要です。

④同族役員制限:親族だけで運営しないよう、親族役員は3分の1以下に制限。

最初の役員集めで詰まりやすい典型ポイントです。小規模な団体では、信頼できる人が身内に限られがちですが、外部から理事を招く必要があります。

⑤特別利益供与の禁止:特定の人(役員・社員・関係者)に不当に利益を渡さない。

取引条件の妥当性や利益相反管理が見られます。たとえば、理事が経営する会社と取引する場合、市場価格との比較資料を用意するなど、透明性の確保が重要です。

⑥会計監査人設置:法人のお金の管理が正しいかチェックする専門家(公認会計士など)。

規模によって必要になりやすく、監査コストも計画に織り込みます。年間数十万円〜の費用が発生するため、予算に含めておく必要があります。

あわせて公益法人では3区分会計(公益・収益・管理を3つに分けて会計)の設計が実務の要になります。この会計処理に慣れていない税理士も多いため、公益法人の経験がある専門家を選ぶことをお勧めします。

「公益認定でつまずくポイント集」も参考にしてください。

公益社団法人のメリット4つ

- 信用が強い(認定=お墨付き)

- 寄付が集まりやすい(寄付金控除につながる)

- 税制メリットが大きい(公益目的事業が原則非課税など)

- 行政・大企業と連携しやすい

公益社団法人のデメリット4つ

- 準備が重い(規程・会計・事業設計)

- 運営自由度が下がる(比率・収支相償等の制約)

- 監督対応が必須(報告、立入検査など)

- 認定取消のリスク(守れないと一般に戻る)

どちらを選ぶべきか?あなたに最適な法人形態の診断

意思決定フローチャート(YES/NO)

Q1 目的は「公益目的事業(23類型)」に明確に当てはまる?

├ NO → 一般社団法人(普通型/非営利型)へ

└ YES

Q2 寄付・協賛を大きな柱にしたい(寄付金控除も武器にしたい)?

├ NO → まず一般社団で実績づくり(将来の公益も視野)

└ YES

Q3 収支相償・50%比率・役員制限・会計体制を継続運用できる?

├ NO → 段階的アプローチ(一般→公益)

└ YES → 公益認定申請(公益社団法人へ)一般社団法人が向いている人

- 目的が公益23類型に”きれいに”当てはまらない

- 会員制度や資格ビジネスなど柔軟に作りたい

- まず早く立ち上げ、改善しながら走りたい

実際の相談では、教育系の資格認定事業や業界団体の運営などで、一般社団法人を選ばれるケースが多く見られます。これらは公益23類型に当てはまる可能性もありますが、運営の柔軟性を重視して一般を選択されています。

公益社団法人が向いている人

- 公益目的が明確で、比率・会計の運用に耐えられる

- 寄付・協賛を本格的に伸ばしたい(対外説明を強くしたい)

- 行政や大企業との連携を視野に入れている

福祉系や医療系の団体で、寄付を主要な収入源にしたい場合は、公益認定が大きな武器になります。

段階的アプローチ(一般→公益)が向いている人

- 最初から公益は重いが、将来は目指したい

- まず一般で運営実績・規程・会計を固めたい

- 事務体制を整えながら、段階的に成長したい

これまでの経験では、この段階的アプローチが最もリスクが低く、成功率も高い傾向があります。最初から完璧を目指すのではなく、一般法人として「運営が回る型」を作ってから公益に進むことで、認定審査での手戻りも減らせます。

「一般社団法人から公益社団法人への移行チェック」をご覧ください。

税制の違いを詳しく解説(3段階比較+試算)

一般社団法人の税制(普通型・非営利型)

普通型:原則、所得に課税(株式会社に近い課税感)

法人税の実効税率は、所得によって変動しますが、概ね30%前後と考えておくと計画が立てやすいです。

非営利型:収益事業部分に課税。公益的活動や会費等は課税対象外になりやすい一方、収益事業の判定と区分経理が重要です。

実務では、「何が収益事業に該当するか」の判定で税務署と見解が分かれることもあります。事前に税理士と相談し、収益事業の範囲を明確にしておくことが重要です。

公益社団法人の税制(公益事業非課税)

公益社団法人は、公益目的事業が原則非課税(※)となり、収益事業は課税されます。ただし公益側へ回す設計により、税務上の調整余地が生まれます。

ここで効いてくるのが、みなし寄付金(収益事業の利益を公益事業に回すと、寄付したとみなして税金が減る制度)です。この制度を活用することで、収益事業で得た利益を公益事業に振り向け、税負担を軽減しながら公益活動を拡大できます。

寄付金控除とは?

公益法人に寄付すると、寄付者側で寄付金控除(寄付した人の税金が減る制度)が使えるため、寄付募集の説得力が上がります。「寄付が集まりやすい」の実態はここにあります。

たとえば、個人が10万円寄付した場合、所得税と住民税を合わせて約3〜4万円の税金が減る可能性があります(所得によって変動)。この「寄付すると税金が減る」という説明ができることが、公益法人の強みです。

【比較表】一般(普通型)vs 一般(非営利型)vs 公益

| 項目 | 一般(普通型) | 一般(非営利型) | 公益社団法人 |

|---|---|---|---|

| 課税の基本 | 広く課税 | 収益事業に課税 | 公益は原則非課税+収益は課税 |

| 寄付の強さ | 通常 | 通常 | 寄付金控除で強い |

| 運用負担 | 中 | 中〜高(判定・区分経理) | 高(基準+監督) |

| 向く局面 | 事業会社型 | 会費・非課税収入中心 | 寄付・公共性重視 |

税負担シミュレーション(売上1,000万円の例)

前提条件:

- 年間売上:1,000万円

- 経費:700万円

- 利益:300万円

一般(普通型)の場合: 利益300万円に法人税等が課税されます。実効税率を30%と仮定すると、税額は約90万円です。

したがって、税引後利益は210万円となります。

一般(非営利型)の場合: 利益300万円のうち、「収益事業」に該当する部分のみ課税されます。

たとえば、売上1,000万円のうち600万円が会費収入(非課税)、400万円が講座収入(収益事業)の場合、課税対象は講座部分の利益のみになります。

仮に講座部分の利益が120万円の場合、税額は約36万円(実効税率30%)となり、普通型に比べて約54万円の節税になります。

公益社団法人の場合: 公益目的事業(例:無料講座、福祉活動)は原則非課税です。収益事業(例:有料講座)は課税されますが、その利益を公益事業に振り向ける場合、みなし寄付金制度により税負担を軽減できます。

たとえば、収益事業の利益300万円のうち200万円を公益事業に回す場合、実質的な課税対象は100万円程度に抑えられる可能性があります(条件により変動)。税額は約30万円となり、さらに節税効果が期待できます。

ただし、この税制メリットを享受するには、厳格な3区分会計と、公益目的事業比率50%以上の維持が必須です。会計処理の負担とのバランスを考える必要があります。

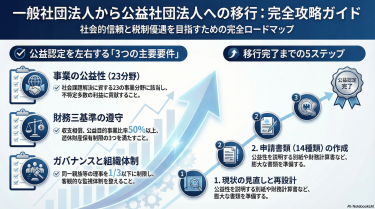

一般社団法人から公益社団法人への移行方法(段階的アプローチ)

移行のメリット

最初から公益を狙うより、一般社団で実績を作りながら「公益で求められる運用」に慣れられる点が大きいです。

なぜなら、公益認定の審査では「事業実績」が重視されるからです。計画だけでなく、実際に活動して成果を出していることを示すことで、審査が通りやすくなります。

また、規程・会計・役員体制を整えてから申請すると、審査の手戻りが減ります。実務では、準備不足のまま申請して何度も補正を求められるケースも見られますが、一般法人として運営経験を積むことでこのリスクを減らせます。

移行手続きの流れ(ざっくり)

- 一般社団法人として運営(実績づくり)

- 公益目的事業の整理(23類型への当てはめ)

- 収支相償・比率・遊休財産・役員制限の設計

- 行政庁へ申請→審査対応

準備期間の目安は、実務上「通常4か月」を一つの基準に置くと計画が立てやすいです(団体規模で増減)。ただし、これは申請から認定までの期間であり、その前の準備(規程整備、会計体制構築)に半年〜1年かかることも珍しくありません。

認定審査のポイント

審査で見られるのは、主に次の3点です:

①事業計画と予算で「公益比率50%」を説明できるか

単に「50%を目指します」ではなく、具体的な事業計画と予算配分を示す必要があります。これまでの経験では、事業ごとの費用配分を詳細に計算し、エクセルで管理できる状態にしておくと審査がスムーズです。

②「収支相償」を、単年度ゼロではなく”事業拡充に使う設計”で示せるか

黒字が出た場合の使途を、次年度の事業計画に明記します。たとえば「次年度は新規講座を3つ開講予定で、その準備費用として今年度の黒字を充当する」といった具体的な説明が求められます。

③役員構成(同族役員制限)と会計体制(監査含む)を先に固めているか

認定前に外部理事を招き、会計監査人も選定しておくことで、審査時の信頼性が高まります。

【成功事例】一般→公益で認定を達成

教育・研修系の一般社団法人が、設立から3年間の実績を積んで公益認定を取得したケースがあります。

背景: 設立当初は会員50名からスタートし、年間20回程度の研修を実施していました。当初から「将来は公益を目指す」という方針を持っていたため、会計は最初から3区分を意識した帳簿付けを行っていました。

具体的な施策:

- 1年目:一般社団法人として設立、会員を100名まで拡大

- 2年目:無料講座を開始し、公益的活動の実績を作る

- 3年目:会員200名に到達、公益比率が60%を超える事業設計を確立

- 4年目:外部理事を2名招聘、会計監査人を選定し、公益認定を申請

結果: 申請から5か月で公益認定を取得。その後、寄付金控除をPRすることで寄付が前年比3倍に増加し、無料講座を年間50回まで拡大できました。

成功の要因:

- 最初から公益を視野に入れた会計設計

- 一般法人として3年間の実績を作った

- 外部理事や会計監査人を早期に確保した

このケースでは、「一般で走りながら公益の準備をする」という段階的アプローチが功を奏しました。

【失敗事例】公益を目指したが一般に戻った

逆に、公益認定を受けたものの、運営が苦しくなって一般に戻ったケースもあります。

背景: 福祉系の団体で、公益認定を取得したものの、収益事業(有料サービス)が予想以上に伸びてしまいました。

問題点:

- 収益事業の売上が増え、公益目的事業比率が45%まで低下

- 収益を公益に回す計画が不十分で、遊休財産額が増加

- 行政庁から改善指導を受けたが、事業縮小は現実的でなかった

結果: 認定から3年後に自主的に公益認定を返上し、一般社団法人に戻りました。その後は非営利型として運営を継続しています。

教訓:

- 収益事業の成長見込みを甘く見積もっていた

- 公益比率を維持する仕組み(モニタリング)がなかった

- 「公益認定があれば良い」という目的化を避けるべきだった

このケースから学べるのは、「公益認定は手段であり目的ではない」という点です。事業の成長と公益基準の維持を両立できるかを、事前にシミュレーションすることが重要です。

関連する法人形態との比較(一般財団・公益財団・NPO・株式会社)

一般財団法人:財産の集まりに法人格

一般財団法人は「財産の集まり」に法人格を与える制度です。設立時に最低300万円の財産が必要で、設計思想が社団(人の集まり)と異なります。

資産運用や基金運営を主目的とする場合に向いています。

公益財団法人:一般財団→公益認定で公益へ

一般財団→公益認定で公益財団になります。資産運用型の設計になりやすく、助成金を配る事業などで活用されています。

社団と財団の選択は、「人の集まり」か「財産の集まり」かという根本的な違いから判断します。

NPO法人:所轄庁の認証、活動分野の枠

NPO法人は都道府県や政令指定都市の認証を受けて設立します。活動分野が20種類に限定されており、事務負担(情報公開、報告義務)が比較的重いのが特徴です。

一方で、市民活動のイメージが強く、ボランティアや地域活動で選ばれやすい形態です。

株式会社:利益分配が可能で資金調達の考え方が別物

株式会社は利益を株主に分配できる点が根本的に異なります。資金調達(出資、融資)の選択肢が広く、事業拡大を重視する場合に向いています。

非営利法人(一般社団、公益社団、NPO)は、利益分配ができない代わりに、社会的信用や税制優遇を得られる構造です。

【比較表】全法人形態の一覧

| 項目 | 一般社団 | 公益社団 | 一般財団 | 公益財団 | NPO法人 | 株式会社 |

|---|---|---|---|---|---|---|

| ベース | 人 | 人+認定 | 財産 | 財産+認定 | 特定非営利 | 出資 |

| 目的の自由度 | 高 | 公益中心 | 中 | 公益中心 | 分野に枠 | 高 |

| 税の武器 | 普通/非営利型 | 公益優遇+寄付 | 普通/非営利型 | 公益優遇+寄付 | 制度に依存 | 通常課税 |

| 監督 | 小 | 大(行政庁) | 小 | 大(行政庁) | 提出義務等 | 会社法等 |

「一般社団法人とNPO法人の比較」「一般社団法人と株式会社の比較」も参考になります。

よくある質問(FAQ)

Q1: 非営利=利益を出してはいけない?

いいえ、利益を出すことは問題ありません。

非営利とは「利益の分配がNG」という意味です。利益を出して、それを次の事業に投資することは全く問題なく、むしろ継続的な活動のためには必要です。

実際の相談でも、この誤解が最も多く見られます。「非営利法人だから赤字でなければいけない」と思い込んでいる方がいらっしゃいますが、それは誤りです。利益を出して内部留保し、事業拡大に使うことは推奨されています。

Q2: 公益=ボランティア?

いいえ、公益法人でも給与は支払えます。

公益活動だからといって、無償で働かなければいけないわけではありません。継続的に活動するためには、適切な人件費の設計が重要です。

ただし、役員報酬については、規程で定め、社員総会で決議し、金額の相当性(同規模の他法人と比較して高すぎないか)を説明する必要があります。

Q3: 給与は支払える?

はい、支払えます。役員報酬も可能です。

一般社団法人でも公益社団法人でも、職員への給与や役員への報酬は支払えます。

ただし、以下の点に注意が必要です:

- 役員報酬は定款または規程で定める

- 社員総会(または理事会)で決議する

- 金額の相当性を説明できるようにする(特に公益法人)

- 利益相反(役員が自分の報酬を決める)を避ける仕組みを作る

実務では、同規模の他法人や業界水準と比較した資料を用意しておくと、説明がスムーズです。

Q4: 社員=従業員?

いいえ、違います。社員は「会員」で、議決権を持つ人です。

これは一般企業とは異なる用語なので、最初に理解しておく必要があります。

- 社員(一般社団法人):社員総会で議決権を持つ会員のこと

- 従業員:雇用契約で働くスタッフのこと

一般社団法人では、社員は「法人の所有者」に近い立場です。したがって、社員の範囲(誰を社員にするか)や社員資格(どうやって社員になるか、辞めるか)を定款で明確にすることが重要です。

Q5: 公益認定の成功率は?

“確率”というより、事業設計・会計・役員体制の完成度で決まります。

公益認定は「申請すれば○%通る」という宝くじのようなものではありません。基準を満たしていれば認定されますし、満たしていなければ補正を求められます。

実務での経験では、以下のような準備ができている団体は、ほぼ確実に認定されています:

- 3区分会計が適切に運用されている

- 公益目的事業比率が60%以上ある(余裕を持った設計)

- 外部理事が確保されている

- 会計監査人が決まっている

- 事業実績が1〜3年ある

逆に、準備不足のまま申請すると、何度も補正を求められ、最悪の場合、申請を取り下げるケースもあります。

「通るかどうか不安」という場合は、まず一般法人として実績を作り、体制を整えてから申請することをお勧めします。

Q6: 公益から一般に戻ることはある?

はい、あります。基準を守れないと認定取消で一般に戻る可能性があります。

公益認定は「取得したら終わり」ではなく、毎年基準を守り続ける必要があります。

認定取消の主な理由:

- 公益目的事業比率が50%を下回る

- 収支相償を満たせない(利益を貯め込みすぎる)

- 遊休財産額が制限を超える

- 重大な法令違反がある

実務では、事業が成長して収益事業の比率が上がりすぎたり、予想外に資金が積み上がってしまったりして、基準を満たせなくなるケースが見られます。

このような場合、行政庁から改善指導を受けますが、改善できなければ認定取消もあり得ます。ただし、自主的に「公益をやめて一般に戻る」選択も可能です(上記の失敗事例参照)。

まとめ

一般社団法人は「自由度とスピード」、公益社団法人は「信用と税制メリット(ただし運用負担大)」が本質的な違いです。

迷ったら、一般(普通型/非営利型)→実績→公益の段階的アプローチがリスクを抑えやすい選択肢になります。

最初から完璧を目指すのではなく、「運営が回る型」を作ってから次のステップに進むことで、成功確率を高められます。

【CTA】

一般社団法人と公益社団法人の違いについて、まだ不安な点がありましたら、お気軽にご相談ください。

当事務所では、これまで200法人以上の設立をサポートしてきた実績があり、あなたの事業目的に最適な法人形態をアドバイスいたします。

【初回相談は無料】です。まずはお話を聞かせてください。