一般社団法人は「非営利法人」ですが、「非営利型一般社団法人」とは別の概念です。混同されやすいこの2つの違いを、200法人以上の設立をサポートしてきた行政書士が、初心者の方でもわかるように解説します。

この記事を読めば、あなたが選ぶべき法人形態(普通型 or 非営利型)が判断でき、無駄な税金を払わずに済むようになります。

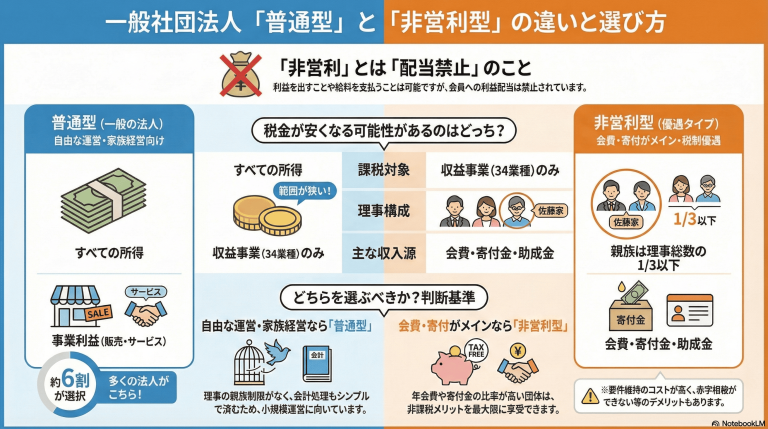

【まず理解】「非営利法人」と「非営利型」は別物です

「非営利法人」の本当の意味

一般社団法人が「非営利法人」と言われると、「利益を出しちゃダメ」「給料をもらえない」と誤解されがちです。

実際の相談では、「非営利なら事業収入は得られないのですか?」という質問を本当によくいただきます。しかし、実際はそうではありません。

ポイントは「剰余金の分配(利益を社員=会員に配ること。株式会社の配当のようなもの)をしてはいけない」という意味です。

つまり、利益が出ること自体は全く問題ありません。むしろ、事業で利益を出さないと組織を継続できません。出た利益は、翌年度の活動資金に回したり、職員の給与に充てたり、新しい事業への投資に使ったりできます。

ここでいう「社員」とは、一般社団法人では「会員」のことを指します。従業員ではなく、法人の最終的な意思決定(社員総会での議決権)を持つ人のことです。

つまり、一般社団法人は「儲けてはいけない組織」ではなく、「儲けを会員に配当できない組織」と理解するとスッキリします。

この点、株式会社は利益が出たら株主に配当できる(=営利法人)のに対し、一般社団法人は配当できない(=非営利法人)という違いがあります。

「非営利型一般社団法人」とは?

一方で、非営利型一般社団法人(「税金が安くなる一般社団法人」「会費や寄付金に税金がかからないタイプ」)は、税金の計算上の区分(=法人税法上の区分:税金の計算方法の違い。登記には出てこない)です。

一般社団法人は税務上、大きく2つに分かれます:

- 普通型(非営利型じゃない一般社団法人。株式会社と同じように全部の利益に税金がかかる)

- 非営利型(一定の要件を満たすと、収益事業だけ課税される)

国税庁も「非営利型法人の要件を満たすと、特段の手続なく公益法人等として扱われ、要件から外れると特段の手続なく普通法人になる」と説明しています。

これまでの経験では、多くの方がこの2つの概念を混同されています。「非営利法人だから税金が安いはず」と思い込んでしまうケースが後を絶ちません。しかし、実際には「非営利法人」であることと「税金が安い」ことは直結していないのです。

混乱しやすいポイントを図解で整理

(法律上の性格) (税務上の区分)

一般社団法人=非営利法人 → 普通型 or 非営利型(要件あり)

↑ ↑

「配当できない」 「税金のかかり方が変わる」【ポイント】

- すべての一般社団法人は「非営利法人」(配当できない)

- その中で、税務上は「普通型」と「非営利型」に分かれる

- 「非営利型」は一定の要件を満たす必要がある

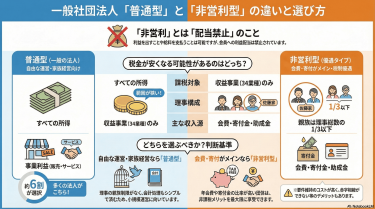

普通型と非営利型の違い【比較表付き】

税制の違い(最重要)

結論から言うと、税金の差はここです。

普通型:原則、全所得課税(=事業の利益は全部課税)

非営利型:原則、収益事業(税金がかかる事業。34種類が指定)から生じた所得のみ課税(=会費・寄付・助成金など「収益事業に当たらない部分」は課税されにくい)

なぜこのような違いがあるのでしょうか。

理由は、非営利型の場合、公益性の高い活動をしている法人として、NPO法人や公益社団法人と同じ税制優遇を受けられる仕組みになっているからです。会費や寄付金、助成金などを主な収入源とする団体の場合、これらの収入に税金がかかると活動が難しくなります。そこで、収益事業以外の部分は課税を緩和する、という考え方です。

ただし、実務では注意が必要な点があります。例えば、講座の受講料を「年会費」として徴収する場合、実質的には事業収入と見なされる可能性があります。名目上は「会費」でも、実態として対価性がある場合は収益事業と判断されることがあるのです。

この判断は税務署によっても見解が分かれることがあるため、顧問税理士や所轄の税務署に事前確認することをおすすめします。

設立・運営の違い

税制優遇の代わりに、非営利型は「要件を満たし続ける運営」が必要です。

特にネックになりやすいのが、親族等(配偶者、3親等以内の親族、内縁の相手など)の理事就任と、特別の利益(特定の人だけに得をさせること)の扱いです。

これまでの支援経験では、小規模な法人ほど「家族で運営したい」というニーズが強いのですが、非営利型を選ぶと親族制限に引っかかることが多々あります。

例えば、理事3名の場合、全員が他人(親族関係がない)でないと要件を満たせません。理事6名にして初めて、親族2名までの参加が可能になります。

また、会計面でも普通型より手間がかかります。収益事業と非収益事業を区分して管理する必要があるため、会計システムの設計や日々の仕訳作業が複雑になりやすいのです。

| 項目 | 普通型 | 非営利型 |

|---|---|---|

| 税金 | 全所得課税 | 収益事業のみ課税(収益事業外は原則非課税) |

| 会計 | 基本1本で運用 | 「収益事業」と「収益事業外」を分ける運用になりやすい |

| 要件 | 特になし | 類型ごとの要件+維持が必要 |

| 理事の人数 | 1名以上(法律上) | 実務上は3名以上を推奨 |

| 親族制限 | なし | 理事の1/3以下 |

| 向いている収入源 | 事業利益メイン | 会費・寄付・助成金が厚いモデル |

【実績から】どちらを選ぶべきか(ざっくり結論)

実際の相談では、以下のような判断をすることが多いです。

非営利型が向いているケース:

- 会費収入が年間300万円以上ある

- 寄付金や助成金が主な収入源

- 理事を3名以上、他人同士で組める

- 要件維持の管理体制を作れる

普通型が向いているケース:

- 事業収入(講座・物販・コンサル等)がメイン

- 家族で運営したい

- 会計を複雑にしたくない

- とにかくシンプルに運営したい

これまでの経験では、約6割の方が「最初は非営利型を目指したが、要件維持の負担を考えて普通型にした」というパターンです。

なぜなら、普通型の方が管理がラクで、結果的に得なことも多いからです。例えば、収益事業が黒字で収益事業外が赤字の場合、非営利型では黒字部分にのみ課税されるため、赤字と相殺できず「損」になるケースがあります。一方、普通型なら全体で相殺できるのです。

非営利型のメリット・デメリット

3つのメリット

メリット1:会費・寄付金に税金がかかりにくい

非営利型は「収益事業のみ課税」が原則なので、会費・寄付・助成金などは原則として課税対象外になります。

例えば、年会費収入500万円+講座収入200万円(収益事業)という法人の場合:

- 普通型:700万円全体に課税

- 非営利型:講座収入200万円のみ課税

この差は、特に会費収入の比率が高い法人ほど大きくなります。

実際の相談では、「年会費1万円×300名=300万円」という規模の業界団体から、「この会費に税金がかかるのか?」という質問をよくいただきます。非営利型であれば、この300万円部分は原則として課税されません。

メリット2:社会的な説明がしやすい(”儲けの分配をしない”が明確)

スポンサー企業や自治体、協賛企業からの支援を集めるとき、「配当しない」「残余財産(解散時に残ったお金や財産)を個人に渡さない」という設計は大きな安心材料になります。

これまでの支援経験では、自治体からの補助金申請や企業協賛の獲得において、「非営利型であること」が審査上のプラス要素になったケースが複数あります。

特に、公益性の高い活動(社会課題の解決、地域振興、専門家育成など)を行う法人の場合、非営利型であることで信頼性が高まりやすいのです。

メリット3:業界団体・資格協会モデルと相性が良い

例えば、資格認定ビジネスでは、会費+認定料+講座を組み合わせやすく、会員規約(法人を守るためのルール)を整えることで運営が安定しやすいです。

実際に、ある専門職の資格協会では、会員が設立時の50名から3年で200名まで増加し、年会費収入だけで600万円を確保している事例があります。この法人は非営利型を選択したことで、会費部分への課税を避けられ、その分を認定試験の質向上や会員向けサービスの充実に投資できました。

成功の要因は以下の3つです:

- 会員規約で会費・サービス内容を明確化

- 収益事業(認定講座)と非収益事業(勉強会)を明確に区分

- 理事は外部の専門家を含めて5名体制を維持

3つのデメリット

デメリット1:要件維持の”運営コスト”が増える

理事の入れ替え、役員報酬の設定、特定の人への利益供与(特定の人だけに得をさせること)の有無など、日常の意思決定が「非営利型要件に触れないか?」のチェック付きになります。

これまでの経験では、「税理士への確認工数が増えた」「理事会の議事録作成が慎重になった」という声をよく聞きます。

例えば、ある理事が提供するサービスを法人が利用する場合、その対価が市場相場より明らかに高ければ「特別の利益」に該当する可能性があります。このような取引のたびに、相場調査や理事会での承認プロセスが必要になるのです。

デメリット2:親族の理事就任が実務で詰まりやすい

小規模な法人ほど、「信頼できる家族に理事をお願いしたい」というニーズは自然です。ただ、非営利型を狙うなら、親族規定が絡むので要注意、というのが実務の現場感です。

実際の相談では、「夫婦で一般社団法人を立ち上げたい」というケースが年間10件以上あります。しかし、夫婦2名だけでは非営利型の要件(理事の1/3以下が親族)を満たせません。最低でも理事を3名以上にし、かつ夫婦以外の理事を含める必要があるのです。

さらに、設立時はクリアできても、数年後に理事が辞任して親族で穴埋めしたら要件違反になる、というケースも実際に起きています。

デメリット3:会計区分・税務対応が難しくなる

収益事業とそれ以外を分ける設計になり、会計ソフトの設定や日々の記帳作業が複雑化します。

例えば、会費収入は「非収益事業」、講座収入は「収益事業」として区分する必要があります。さらに、共通経費(事務所家賃、人件費など)を按分して、それぞれの事業に配賦する作業も発生します。

これまでの支援では、会計に不慣れな方が非営利型を選んだ結果、「決算時に税理士への報酬が予想以上にかかった」というケースが複数ありました。税理士の報酬が年間10〜20万円ほど高くなることもあるため、トータルで見ると普通型の方が経済的、という判断もあり得るのです。

【失敗事例】こんな失敗がありました

ケース1:理事交代のタイミングで親族比率が超えて”普通型に転落”

ある法人では、設立時は理事4名(親族1名)で非営利型の要件を満たしていました。しかし、2年後に理事1名が退任し、理事3名(親族1名)となったタイミングで要件違反(親族が1/3を超える)が発生しました。

結果として、その年度から自動的に普通型扱いとなり、想定していなかった税金が発生してしまったのです。

この失敗の原因は、「理事の交代を想定していなかった」ことにあります。対策としては、設立時に理事を1名多めに確保しておくか、理事候補者リストを用意しておくことが重要です。

ケース2:「会費」と「講座代」の境界が曖昧で税務調査

別の法人では、「年会費3万円で講座受講し放題」というサービスを提供していました。実質的には講座の受講料を会費という名目にしているだけなので、税務調査で「これは収益事業」と指摘され、過去に遡って課税されたケースがあります。

この失敗を防ぐには、会費の対価性を明確にすることが重要です。会費はあくまで「会員資格に対する対価」であり、「個別のサービスに対する対価」ではない、という整理が必要なのです。

一般社団法人の全体像をサクッと体系的に知りたい方は、無料メールセミナー「ゼロからわかる一般社団法人のつくり方」(全7日間)も活用してください(設立〜運営まで流れで理解できます)。

非営利型になるための要件【チェックリスト付き】

まず大事な注意点です。ネット上で「2類型×7条件」と書かれていることがありますが、国税庁資料ベースで整理すると、基本は以下の2類型です:

- 類型1:非営利性が徹底された法人(4要件)

- 類型2:共益的活動を目的とする法人(7要件)

【類型1】非営利性が徹底された法人

ポイントは「配る・渡す・得させる」を徹底的に封じるイメージです。

4つの要件:

- 剰余金の分配を行わないことを定款に定めている

- 解散したときに残余財産を国・地方公共団体・公益法人等(NPO法人や公益社団法人等と同じ扱い)に帰属させることを定款に定めている

- 上記1・2の定めに違反する行為を行うことを決定し、または行ったことがない

- 各理事について、その理事およびその理事の親族等である理事の合計数が、理事総数の3分の1以下

(国税庁パンフレットの要件に沿って確認するのが安心です。)

この類型は、「徹底的に公益性を追求する法人」向けです。実際の相談では、「将来的に公益社団法人への移行を視野に入れている」という法人が選ぶことが多い印象です。

ただし、この類型でも理事の親族等が1/3以下という制限があります。理事3名なら親族0名、理事6名なら親族最大2名まで、という計算になります。

【類型2】共益的活動を目的とする法人(7要件)

共益的活動(会員同士の助け合い・交流・勉強会など、会員のための活動)を主目的にする場合の要件です。

7つの要件:

- 会員に共通する利益を図る活動を目的としている

- 定款等に会費の定めがある

- 主たる事業として収益事業を行っていない

- 定款に「特定の個人または団体への剰余金の分配」を定めていない

- 定款に「解散時の残余財産を特定の個人または団体に帰属させる」定めがない

- 要件に該当していた期間に、特定の個人または団体に特別の利益を与えていない

- 各理事について、その理事およびその理事の親族等である理事の合計数が、理事総数の3分の1以下

業界団体や資格協会など、「会員同士のメリットを追求する法人」が選ぶことが多い類型です。

実際の相談では、類型2を選ぶ法人の方が圧倒的に多いです。なぜなら、「会員制」という仕組みが一般社団法人の運営と相性が良いからです。

ただし、「主たる事業として収益事業を行っていない」という要件に注意が必要です。収益事業の売上が全体の50%を超えると、この要件を満たせなくなる可能性があります。

理事の親族制限を詳しく解説(実務は「理事3名以上」が現実的)

法律上、一般社団法人は理事1名でも設立できますが、非営利型を目指すなら理事3名以上を検討することが多いです。

「理事の3分の1以下」ってどういう意味?

簡単に言うと「理事の中で、ある理事とその親族等の理事を”ひと固まり”にしたとき、その固まりが全体の1/3以下」というルールです。

具体例:

- 理事3名 → 1/3=1名までなので、誰とも親族関係がない3名で組むのが安全

- 理事6名 → 1/3=2名までなので、親族で入れるなら最大2名の固まりが上限になりやすい

実際の相談では、「夫婦で立ち上げたいが、理事を何名にすれば良いか?」という質問が本当に多いです。

この場合、最低でも理事4名(夫婦2名+他人2名)にすることで、夫婦の比率が2/4=50%となり、1/3以下の要件を満たせます。ただし、理事4名でギリギリを狙うより、理事5名や6名にして余裕を持たせる方が、将来的な理事交代にも対応しやすくなります。

【重要】定款への記載方法(ひな形文言例)

非営利型を狙うなら、定款(法人のルールブック)に次の趣旨を必ず入れます。

例:剰余金の分配に関する規定(ひな形)

「当法人は、剰余金の分配を行わない。」

例:残余財産の帰属に関する規定(ひな形)

「当法人が解散したときに有する残余財産は、社員総会の決議を経て、国若しくは地方公共団体又は公益法人等(NPO法人や公益社団法人等と同じ扱い)に帰属させる。」

注意点として、「残余財産を○○(特定の個人や団体)に帰属させる」と書くと、非営利型の要件違反になります。必ず「国・地方公共団体・公益法人等」という形にしてください。

実際の相談では、「定款のひな形をダウンロードしたが、この文言で合っているか?」という確認依頼が多いです。定款は法人の根幹を決める重要な書類なので、専門家のチェックを受けることを強くおすすめします。

非営利型 要件チェックリスト(保存版)

- 類型1(4要件)または類型2(7要件)のどちらかに当てはまる

- 定款に「剰余金の分配をしない」「残余財産を特定個人に帰属させない」を明記

- 理事の親族等の比率を常にチェックできる体制がある

- “特別の利益”になりそうな取引・報酬を事前に確認する運用がある

- 収益事業と非収益事業を区分する会計体制がある(類型2の場合)

- 理事候補者リスト(将来の交代に備える)を準備している

収益事業とは?【34種類一覧表】

収益事業の定義

収益事業(税金がかかる事業。物販・製造・サービス業など34種類が指定)とは、法人税法上、一定の34業種を「継続して事業場を設けて行うもの」として列挙したものです。

非営利型一般社団法人の場合、この34種類に該当する事業から生じた所得のみが課税対象となります。

重要なポイントは以下の3つです:

- 「継続して」:一時的・単発的なものは収益事業に当たらない

- 「事業場を設けて」:事務所や店舗など、物理的な拠点がある

- 「34種類に該当」:以下の表に載っている業種であること

【34種類】収益事業一覧(表)

| No | 収益事業 | No | 収益事業 |

|---|---|---|---|

| 1 | 物品販売業 | 18 | 代理業 |

| 2 | 不動産販売業 | 19 | 仲立業 |

| 3 | 金融貸付業 | 20 | 問屋業 |

| 4 | 物品貸付業 | 21 | 鉱業 |

| 5 | 不動産貸付業 | 22 | 土石採取業 |

| 6 | 製造業 | 23 | 浴場業 |

| 7 | 通信業 | 24 | 理容業 |

| 8 | 運送業 | 25 | 美容業 |

| 9 | 倉庫業 | 26 | 興行業 |

| 10 | 請負業 | 27 | 遊技所業 |

| 11 | 印刷業 | 28 | 遊覧所業 |

| 12 | 出版業 | 29 | 医療保健業 |

| 13 | 写真業 | 30 | 技芸教授を行う事業 |

| 14 | 席貸業 | 31 | 駐車場業 |

| 15 | 旅館業 | 32 | 信用保証業 |

| 16 | 料理店業その他の飲食店業 | 33 | 無体財産権の提供等を行う事業 |

| 17 | 周旋業 | 34 | 労働者派遣業 |

この34種類の列挙は国税庁資料でも明示されています。

主な収益事業の例

実際の相談でよく問題になる収益事業をピックアップします:

物品販売業(No.1)

- オリジナルグッズの販売

- 会員向けの書籍販売

- テキスト・教材の販売

技芸教授を行う事業(No.30)

- 各種講座・セミナーの開催

- 資格認定講座

- オンライン講座

実際の相談では、「会員向けの勉強会は収益事業に当たるのか?」という質問が非常に多いです。

この場合、以下の判断基準があります:

- 会費の範囲内で行う勉強会:原則として収益事業に当たらない

- 別途受講料を徴収する講座:技芸教授業(No.30)に該当する可能性が高い

ただし、名目が「会費」でも、実質的に講座の対価と判断されれば収益事業になります。この境界線は非常にグレーなので、税理士への確認が必須です。

収益事業に該当しないもの

以下のような収入は、原則として収益事業に該当しません:

- 会費収入(会員資格に対する対価)

- 寄付金

- 助成金・補助金

- 講演料(単発的なもの)

- 原稿料(単発的なもの)

ただし、「会費」という名目でも、実態として物品やサービスの対価と認められる場合は収益事業になる可能性があります。

例えば、「年会費5万円で月1回のコンサルティングを提供」という場合、実質的にはコンサルティングの対価なので、請負業(No.10)に該当する可能性が高いです。

判断に迷ったら税理士に相談を

実務では「講座」「認定料」「協賛金」など、名前だけで判断できない収入が多いです。

最終的に収益事業かどうかを判断するのは税務署なので、顧問税理士に事業実態を整理してもらうのが安全です。

特に以下のようなケースは、税理士への相談が必須です:

- 会費収入と講座収入を組み合わせている

- オンライン講座と対面講座で料金体系が異なる

- 認定料と更新料の両方がある

- 協賛金と広告料の境界が曖昧

これまでの経験では、「自己判断で申告したら、後で税務調査が入った」というケースが年に2〜3件発生しています。最初から税理士に相談しておけば、このようなリスクを避けられるのです。

非営利型を選択する際の注意点

設立時の注意点

1. 理事の候補者を”将来の交代”まで見越して決める

設立時はクリアしていても、数年後に理事が辞任して親族で穴埋め…という流れが一番危険です。

実際の相談では、「設立から3年後に理事1名が退任し、急遽配偶者に理事就任をお願いしたら親族比率が超えてしまった」というケースが複数あります。

対策としては、以下の2つが有効です:

- 設立時に理事を1〜2名多めに確保(理事4名ではなく理事5〜6名にする)

- 理事候補者リストを作成(将来的に理事就任を依頼できる人をリストアップ)

2. 会費の設計は会員規約で具体化する

「会費は総会で決める」でもよいですが、運営の混乱を避けるなら会員規約(法人を守るためのルール)で階層・金額・未納対応まで決めるのが安全です。

例えば、会員規約で以下のような項目を定めます:

- 正会員:年会費2万円

- 賛助会員:年会費5,000円

- 学生会員:年会費1万円

- 会費の支払期日:毎年4月末

- 未納の場合の措置:督促後、3ヶ月以内に納付がない場合は退会扱い

これまでの支援経験では、会員規約を整備している法人の方が、会費の未納率が低く、運営が安定している傾向があります。

3. 収益事業と非収益事業の区分を最初から設計

会計システムや仕訳ルールを設立時に決めておくことで、後々の混乱を避けられます。

具体的には、以下のような対応が必要です:

- 会計ソフトで「収益事業」と「非収益事業」の部門を分ける

- 共通経費(家賃・人件費など)の按分ルールを決める

- 銀行口座を分けるか、または入出金の都度メモを残す

運営時の注意点(理事交代が最大の山)

理事が入れ替わるときは、親族等の比率と、特別の利益をセットで点検してください。

役員報酬や業務委託の金額が”市場相場とかけ離れていないか”も、説明できる資料を残すと安心です。

実際の相談では、以下のようなケースで問題が発生しています:

ケース:理事に業務委託 ある法人では、理事の1人が提供するコンサルティングサービスを年間300万円で委託契約していました。しかし、市場相場では同様のサービスが100〜150万円程度であったため、税務調査で「特別の利益」と指摘されました。

対策としては、以下の2つが重要です:

- 同業他社の相場を調査し、書面で残す

- 理事会で承認を得た上で、議事録に記録

ケース:役員報酬の設定 別の法人では、理事長の役員報酬を月額50万円(年間600万円)に設定していました。しかし、法人の収入規模(年間1,000万円)に対して明らかに高額だったため、「実質的な剰余金の分配」と判断されるリスクがありました。

役員報酬の目安としては、「法人の収入の20〜30%以内」が一般的です。ただし、業種や事業規模によって異なるため、税理士に相談することをおすすめします。

普通型に転落するケース

国税庁資料ベースでは、非営利型は要件のうち一つでも満たさなくなると、特段の手続なく普通型に転落します。

だからこそ、非営利型は「設立時よりも運営が大事」なのです。

よくある転落ケースは以下の通りです:

- 理事交代で親族比率が超えた(最も多い)

- 収益事業の割合が増えて、主たる事業になった(類型2の場合)

- 特定の人への特別の利益を与えてしまった

- 定款変更で要件に反する規定を入れてしまった

これまでの経験では、「知らないうちに転落していて、確定申告時に指摘された」というケースが年に数件発生しています。

転落を防ぐには、以下の対応が有効です:

- 毎年の決算時に要件チェックリストを確認

- 理事交代の際は必ず親族比率を計算

- 大きな取引は事前に税理士に相談

- 定款変更時は必ず専門家のチェックを受ける

なお、非営利型を使った相続税対策が問題になり、一定の要件を満たす場合に課税される仕組みも国税庁から案内されています。相続税対策目的で非営利型を選ぶことは避けてください。

非営利型とNPO法人・株式会社との違い

NPO法人との違い

NPO法人は活動分野(20分野)が限定されており、所轄庁(都道府県または政令指定都市)への設立認証申請が必要です。設立には通常2〜4ヶ月かかり、毎年の事業報告書の提出義務も重いのが特徴です。

一方、一般社団法人(非営利型含む)は、適法であれば事業分野の制限が少なく、設立も2〜4週間程度で完了します。

主な違い:

| 項目 | NPO法人 | 非営利型一般社団法人 |

|---|---|---|

| 活動分野 | 20分野に限定 | 制限なし(適法なら) |

| 設立期間 | 2〜4ヶ月 | 2〜4週間 |

| 設立手続 | 認証申請(所轄庁) | 登記のみ(法務局) |

| 社員数 | 10名以上 | 2名以上 |

| 報告義務 | 毎年、所轄庁へ提出 | 税務署への申告のみ |

| 税制 | 収益事業のみ課税 | 収益事業のみ課税(要件満たせば) |

実際の相談では、「NPO法人と一般社団法人のどちらを選ぶべきか?」という質問が非常に多いです。

判断のポイントは以下の通りです:

- 公的な助成金・補助金を重視する:NPO法人の方が有利な場合が多い

- 設立のスピードを重視する:一般社団法人の方が早い

- 活動分野が20分野に当てはまらない:一般社団法人を選ぶしかない

- 社員10名を集められない:一般社団法人を選ぶしかない

詳しくは「一般社団法人とNPO法人の比較」をご覧ください。

株式会社との違い

株式会社は利益が出たら配当できる(=営利)一方、一般社団法人は配当できない(=非営利)という本質が最大の違いです。

税制面でも、普通型一般社団法人は株式会社と同じく全所得課税ですが、非営利型一般社団法人は収益事業のみ課税という優遇があります。

主な違い:

| 項目 | 株式会社 | 非営利型一般社団法人 |

|---|---|---|

| 剰余金の配当 | できる | できない |

| 出資・株式 | 必要(資本金) | 不要 |

| 税制 | 全所得課税 | 収益事業のみ課税(要件満たせば) |

| 設立費用 | 約25万円〜 | 約11万円〜 |

| 社会的信用 | 営利目的 | 公益的・共益的 |

実際の相談では、「資格ビジネスを立ち上げるなら、株式会社と一般社団法人のどちらが良いか?」という質問をよく受けます。

判断のポイントは以下の通りです:

- 将来的に売却・M&Aを考えている:株式会社が有利

- 会員制モデルで運営したい:一般社団法人が適している

- 配当は不要、社会貢献を重視:一般社団法人が適している

- 資金調達(出資)が必要:株式会社が必要

比較は「一般社団法人と株式会社の比較」でも詳しく解説しています。

よくある質問

登記上、非営利型とわかる?

A:基本的に登記簿に「非営利型」と表示される仕組みではありません。

あくまで税務上の区分(法人税法上の区分)です。登記簿謄本を見ても、普通型と非営利型の区別はつきません。

税務署に提出する法人税申告書の中で、非営利型に該当することを申告する形になります。

途中から非営利型に変更できる?

A:できます。

要件を満たせば特段の手続なく非営利型扱いになり、外れれば特段の手続なく普通型に戻る、という整理です。

ただし、「定款変更」「会員規約の整備」「理事構成の見直し」など、実務の手当てが必要になるので専門家と進めた方が安全です。

実際の相談では、「設立から3年後に事業が軌道に乗り、会費収入が増えたので非営利型に変更したい」というケースがあります。この場合、以下の手順が必要です:

- 現在の定款が要件を満たしているか確認

- 満たしていない場合、定款変更の手続き

- 理事構成が親族制限を満たしているか確認

- 満たしていない場合、理事の追加または交代

- 会計システムを収益事業・非収益事業で区分できるよう整備

- 税理士に相談し、非営利型への変更を申告

非営利型でも事業収入は得られる?

A:得られます。むしろ事業収入がないと継続できません。

ただし、その事業が34の収益事業に当たれば、そこから生じた所得は課税対象になります。

非営利型=事業をしてはいけない、ではなく、非営利型=会費や寄付など非課税の収入と、課税される事業収入を組み合わせて運営できる、という理解が正しいです。

例えば、以下のような収入構成は全く問題ありません:

- 会費収入:500万円(非課税)

- 講座収入:300万円(課税)

- 寄付金:100万円(非課税)

- 合計:900万円

この場合、講座収入300万円から生じた所得のみが課税されます。

理事3名は社員を兼ねてもいい?

A:兼ねられます。

一般社団法人では、社員(会員)と理事の兼任は可能です。

ただし、組織設計としては、理事と社員を分けることで、相互の牽制が働く体制を作ることが推奨されます。特に、理事が社員総会の決議で選任・解任される仕組みを考えると、理事以外の社員が一定数いる方が健全な運営ができます。

実際の相談では、「理事3名=社員3名」という最小構成で設立する法人が多いです。しかし、この場合、理事が社員総会を完全にコントロールできてしまうため、組織のガバナンスが弱くなるリスクがあります。

理想的には、「理事3〜5名、社員10〜20名」という体制を目指すと、組織の透明性と健全性が高まります。

【まとめ】非営利型を選ぶべきか、普通型でいいか

これまでの内容をシンプルにまとめます。

会費・寄付・協賛が中心で、理事構成や運営ルールをきちんと守れるなら、非営利型(税金が安くなる一般社団法人)は有力です。

事業利益が中心で、収益事業と非収益を分ける管理が負担なら、普通型の方がラクで、結果的に損しないこともあります。

なぜなら、収益事業が黒字で非収益事業が赤字の場合、非営利型では黒字部分にのみ課税されるため、赤字と相殺できず不利になる例があるからです。一方、普通型なら全体で相殺できるため、トータルの税額が少なくなることもあるのです。

実際の相談で迷う方が一番多いのは「会費収入があるけど、講座や物販もやる」パターンです。

この場合、以下の2点を見て決めるのが安全です:

- 収益事業の該当性:講座や物販が収益事業に当たるか確認

- 非営利型要件を”維持できる体制”:理事構成、会計区分、特別の利益の管理など

これまでの支援経験では、以下のような判断をすることが多いです:

- 会費収入が年間500万円以上、収益事業が300万円以下:非営利型を検討

- 収益事業が年間500万円以上、会費収入が300万円以下:普通型を推奨

- 両方とも同程度:運営の負担を考えて普通型を選ぶことが多い

CTA(無料相談)

「非営利型にすべきか、普通型でいいか迷っている…そんな方は、まず無料相談をご利用ください。200法人以上の設立実績を持つ行政書士が、あなたの法人に最適な選択をアドバイスします。

✓ 初回相談無料

✓ オンライン相談OK

✓ 非営利型の要件を満たすか、その場で診断